ЦІННІ ПАПЕРИ

Непродумані законодавчі новації руйнують вексельний обіг в Україні

Тетяна РУДНЕНКО

для «Урядового кур’єра»

Країни-учасниці Євросоюзу позичають кошти на зовнішньому ринку саме під векселі. Як показує світова практика, за своєю специфікою цей інструмент найбільш корисний для економіки в кризових умовах. Він заміняє банківське короткострокове кредитування комерційним, збільшує обсяг обігових коштів, «розшиває» неплатежі і знижує рівень дебіторсько-кредиторської заборгованості між суб’єктами господарювання. А міжнародне вексельне право (до якого Україна приєдналася в 1999 році) максимально захищає його учасників, що забезпечує довіру до цього інструменту в світі.

Прочитали – просльозилися...

Україна приєдналася до Женевських вексельних конвенцій 1930 року 14 років тому, але досі не виконала головного зобов’язання щодо їх ратифікації: не оприлюднила текст конвенцій ні українською, ні мовою оригіналу (англійською чи французькою). Текст уніфікованого закону про переказні векселі та прості векселі (який є основою міжнародного вексельного права) українською мовою, що доведений листом Нацбанку з посиланням на лист Міністерства закордонних справ до банків та їхніх клієнтів, насправді неофіційний, бо не оприлюднений. А переклад бажає кращого: дві статті перекладені з точністю до навпаки, а текст містить чимало термінологічних помилок.

З 1 січня 2013 року набули чинності положення Закону «Про внесення змін до деяких законодавчих актів України щодо удосконалення адміністрування податків і зборів». За ними вводяться фінансові векселі (які видаються без товарного покриття) для оформлення заборгованості, що вражає своєю безглуздістю. Визначення останніх, як і обмеження кола їх векселедавців у Податковому кодексі — нонсенс: їх обіг регулюється законодавством, визначеним статтею 1 Закону «Про обіг векселів в Україні», до якого податкове не належить. Випускати векселі можна лише за товари і послуги, крім фінансових, які може випускати будь-хто без будь-яких обмежень (стаття 4 Закону «Про обіг векселів в Україні»). Оподаткування визначене лише для банківських і казначейських векселів. Повноваження щодо визначення цінних паперів (ЦП) та регулювання їх обігу надані Національній комісії з цінних паперів та фондового ринку (НКЦПФР), але з нею ці ініціативи навіть не були узгоджені.

Електронний вексель — нонсенс!

Дивною видається ініціатива Державної податкової служби України (ДПСУ) і Мінфіну щодо обігу фінансових векселів в електронній формі. Адже головна властивість і перевага цього інструменту для оперативності обігу — його документарна форма, яка є виключною формою існування векселя. Якщо прототипом стали векселі на російських біржах, то це за суттю інший інструмент — комерційні цінні папери, які на кшталт облігацій обертаються в електронному вигляді лише на біржі і не використовуються в обігу. Казначейські векселі мають передбачати обіг, інакше будуть не цікаві бізнесу — просто чергове відстрочення повернення ПДВ, тобто збитки. Банківські фінансові векселі без обігу також нікому не потрібні. У будь-якому разі запровадження електронного обігу фінансових векселів — справа не швидка і дуже дорога.

Крім того, у 2011 році Кабмін за ініціативою ДПСУ озвучив потребу створення єдиного реєстру виданих векселів, аби «контролювати все». Насправді це хибна мета й дуже дорога. Немає наявних інструментів для збору інформації від усіх емітентів векселів, не кажучи вже про індосантів (особа, яка робить передатний напис на звороті чеків, векселів та інших цінних паперів і несе солідарну відповідальність за ними. — Авт.). Крім того, потрібне запровадження спеціальної статистики. Практично в жодній країні з близькими до України економічними умовами такі реєстри не створені. Вексельний обіг регулює сам себе завдяки самодостатності вексельного права й економічній доцільності. Боротися потрібно з невиконанням вексельних зобов’язань, для чого в нотаріусів є інформація про опротестовані у несплаті векселі.

Виключений з інвестактивів

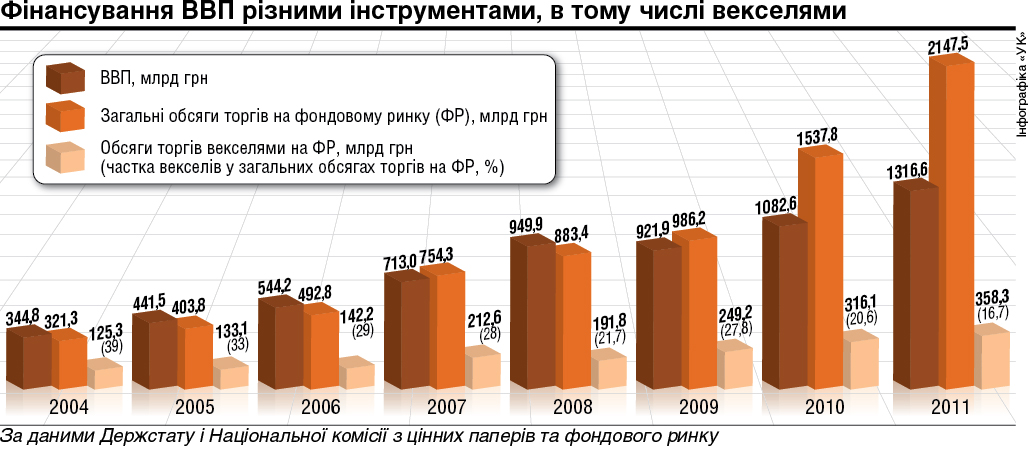

Розвитком вексельного обігу в Україні системно не займається ніхто. Держстат припинив публікацію і збір статистики за векселями з жовтня 2008 року. А тим часом рівень дебіторської заборгованості на кінець 2009-го становив приблизно 140% ВВП (!), а обсяг операцій купівлі-продажу векселів у 2011 р., за даними НКЦПФР, — 358 мільярдів гривень. З 1 січня цього року ця статистика теж пішла у небуття, а векселі перейшли «в тінь» з легкої руки некомпетентних депутатів. При цьому, за даними статистики, платіжна дисципліна за векселями значно (у 10—11 разів!) вища, ніж за договорами. Незрозуміло, як можна допустити втрату контролю над інструментом, обсяг торгів яким за останні десять років становить понад 20% ВВП і який обслуговує економіку за браком обігових, кредитних та інвестиційних ресурсів, при рівні дебіторської заборгованості, що загрожує економічній безпеці України?!

Без будь-яких об’єктивних підстав вексель виключений з числа інвестиційних активів, хоча у порівнянні з облігаціями більш привабливий і менш ризиковий, бо врегульований міжнародним вексельним правом.

Хоч бачить око, але…

ДПСУ (нині — Міністерство з податків та зборів), керуючись лозунгом «для поповнення казни всі засоби прийнятні», запровадило новацію: операції купівлі-продажу векселів обкладені 1,5% акцизним збором із суми продажу! І не має значення, що 358 мільярдів гривень за 2011 р. становили обсяг операцій купівлі-продажу векселів, а не дохід! І що з 2008 року фондовий ринок не може вийти з піке через об’єктивні збитки: куплене раніше значно дорожче, ніж продане сьогодні! І що вексель за природою — документарний ЦП і обертатися в електронному вигляді не може. І сьогодні, хоч як прикро, ніхто не спромігся створити організований ринок векселів!

Держава навряд чи отримає потрібні гроші, бо, по-перше, обсяг векселів в реальному обігу значно менший, ніж обсяг торгів (у жовтні 2008 р. обсяг векселів в обігу, за даними статистики, був приблизно на 15 мільярдів гривень. Сьогодні ніяких даних немає). По-друге, значну частину з 358 мільярдів гривень становлять операції з векселями у холдингах олігархів. По-третє, за такого акцизу ринок векселів опиниться в колапсі, а економіка — без потрібного інструменту розрахунків.

Розвиток цивілізованого вексельного обігу

Концептуальний підхід до розвитку вексельного обігу був закладений у документі «Основні напрями розвитку цивілізованого вексельного обігу як антикризового заходу», схваленому рішенням ДКЦПФР 2 лютого 2009 р. № 226. Документ, зокрема, передбачав запровадження спеціальної статистики за векселями, створення Координаційної ради з питань вексельного обігу при Кабінеті Міністрів України.

Виявилося, що співпрацювати з комісією готові лише у Мінекономіки. Інші висловили багато необґрунтованих заперечень та вимог, продемонстрували небажання цим займатися. Наприклад, Нацбанк заявив, що випуск фінансових векселів не можливий через відсутність регулювання і ринку фінансових векселів. То хто ж має розробити норми регулювання випуску та обігу банківських векселів, якщо не НБУ? Цікава вимога була висунута у листі ДПСУ: вимагали введення кримінальної відповідальності за випуск неліквідних векселів, не враховуючи, що ліквідність — ринкове поняття, а стабільні підприємства, що випускали ліквідні векселі, внаслідок кризи й рейдерських атак ставали банкрутами. До кого ж мали застосовувати таку кримінальну відповідальність?

У процесі реалізації «Основних заходів…» комісією разом із Центром комерційного права був розроблений новий законопроект щодо змін до деяких законодавчих актів для приведення їх у відповідність із Женевськими вексельними конвенціями 1930 року. Але лише окремі його пропозиції були внесені 3 квітня 2010 р. як зміни до другого читання законопроекту № 3041 «Про внесення змін до деяких законодавчих актів України щодо обігу векселів». Він був розроблений ДКЦПФР і зареєстрований Кабінетом Міністрів у парламенті за № 3041 від 6 серпня 2008 р. (прийнятий 9 вересня 2010). Цей законопроект передбачав усунення суперечностей у статтях 4, 8 і 13 Закону України «Про обіг векселів в Україні» відповідно до норм Женевських конвенцій та реалізацію змін національного законодавства у зв’язку з прийняттям Закону. Вони мали бути зроблені у тримісячний термін, але за вісім років майже не здійснені.

Законом «Про обіг векселів в Україні» внесені окремі технічні зміни, відповідальність за видачу «нетоварних» векселів, частково усунута проблема у статті 8, тоді як у статті 13 залишилася. Наведений приклад свідчить про неефективність законотворчого процесу на тлі тотальної правової некомпетентності у цій сфері чиновників і народних депутатів через брак скоординованості дій його учасників.

Отже, регулювання вексельного обігу в Україні відбувається за принципом «хто — в ліс, а хто — по дрова». А недосконале та суперечливе українське законодавство, що регулює обіг векселів, разом із непоодинокими відмовами від виконання вексельних зобов’язань окремими сильними світу цього («борги сплачують лише слабкі») зводять нанівець позитивні можливості вексельного обігу для економіки.

ДОВІДКА «УК»

Вексель згідно з чинним законодавством є цінним папером, розрахунковим документом і борговим зобов’язанням. Він складається за встановленою законом формою і містить просте безумовне абстрактне грошове зобов’язання: обіцянку векселедавця (простий вексель) або його наказ третій особі (переказний вексель) здійснити платіж вказаної суми у визначений строк.

P.S. На запит «УК» щодо заходів, які планує вжити Мінфін з приведення законодавства у сфері обігу векселів до європейських норм, у прес-службі відомства повідомили, що наразі розробляється новий законопроект.