Уже понад 20 років кредитні спілки (КС) в Україні — це вагомий інструмент надання фінпослуг перш за все малозабезпеченим громадянам. Перші 10 років існування їх активно підтримувала держава. В середині 2000-х КС надавали за кількістю майже один мільйон кредитів щорічно пересічним громадянам, приватним підприємцям, особистим селянським та фермерським господарствам тощо. З початком фінансової кризи 2008—2009 років їхні активи значно зменшились, держава відвернулася від них на догоду фінансовим магнатам, квазіструктурам, великим банкам. Та навіть тепер кредитні спілки України об’єднують понад мільйон громадян України, надаючи їм щорічно 300—400 тисяч кредитів на 3—4 мільярди гривень.

У нинішні кризові часи КС — це чи не єдина структура, яка задовольняє потреби українців у дрібних позиках і кредитує малих сільгоспвиробників. Тому їхній розвиток на користь не лише громадянам, але й державі, адже саме завдяки КС малозабезпечені верстви населення мають змогу вирішувати свої соціальні та побутові питання, а економіка України — розвиватися шляхом отримання інвестицій від малого підприємництва та сільгоспвиробництва.

У кредитних спілках створено понад три тисячі робочих місць. Тільки від платежів, пов’язаних із виплатою заробітної плати в спілках, держава щорічно отримує 60—70 мільйонів гривень. При цьому за всі роки існування кредитної кооперації, на відміну від банківської системи, спілки не отримали від держави жодної копійки, втративши при цьому у збанкрутілих банках десятки мільйонів гривень.

За шість років після фінансової кризи 2008 року держава не спромоглася на жодну із позитивних змін законодавства, яких нагально потребує ринок кредитних спілок. За цей час уже п’ять разів змінювали керівний склад держрегулятора ринку, і жоден із них навіть не намагався змінити безпосередньо підходи до практики регулювання — лише посилювали тиск.

Замість того, щоб на державному рівні надавати необхідну законодавчу підтримку, реалізовувати через КС програми розвитку української економіки, нині держава навпаки — без обговорень і врахування реальних інтересів мільйонного членства спілок — впроваджує оподаткування процентних доходів членів КС і самих кредитних спілок як юросіб. Така новація нічого не додасть до бюджету, натомість призведе до подальшого скорочення ринку, зменшення доступу до фінпослуг пересічних громадян і, як результат, бюджетних втрат на десятки мільйонів гривень.

Нині у більш як 100 країнах світу понад 200 мільйонів громадян — члени КС, які спільно взаємокооперують коштами на загальну суму більш ніж $1,7 трильйона. Світова практика підтверджує, що особлива необхідність у розвитку системи кредитної кооперації виникає перш за все у періоди економічних негараздів і потрясінь. Так було всюди, так було і в Україні. Тому запитання — чи потрібні державі кредитні спілки? — риторичне. Про це красномовно свідчать окремі презентації лише декількох кредитних спілок.

КОМПЕТЕНТНО

«Неприбуткові об’єднання маємо відроджувати, а не знищувати»

.jpg) Юрій КОВАЛЬОВ,

Юрій КОВАЛЬОВ,

голова правління

КС «Кредитсталь»:

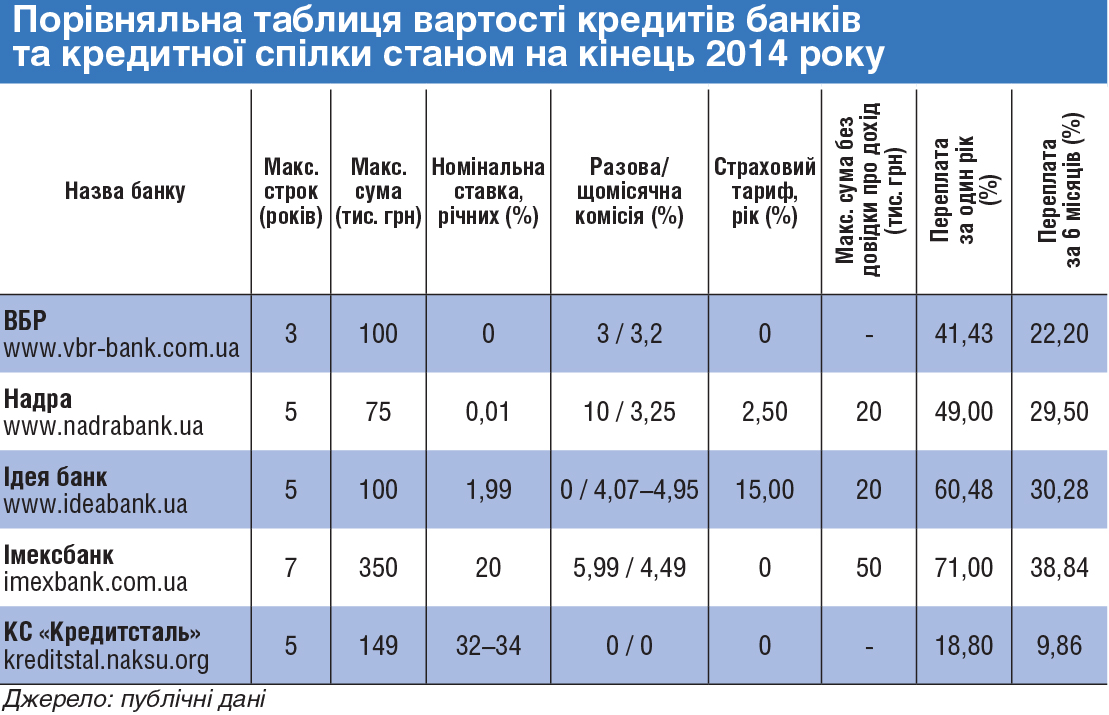

— В останні роки дуже активно полемізують про переваги банківської системи над кредитними спілками, законодавець навіть приготував новорічний «подарунок», зрівнявши у механізмі оподаткування спілки й банки. Тож порівняємо. КС не можна, а їм можна: кредитувати юросіб; проводити операції з валютою, цінними паперами всіх видів, дорогоцінними металами; застосовувати пеню й штрафи; встановлювати тарифи (комісії) за видачу і переказ грошей, оформлення і супровід кредитних і депозитних договорів, обслуговування банківських карток, прийом платежів, розрахунково-касове обслуговування, зокрема й КС. Навіть при нульовій номінальній ставці річних банки в будь-якому разі за рахунок комісій і страхових тарифів отримують свій прибуток (див. таблицю).

Досвід демократій світу свідчить, що громадянське суспільство не може існувати без розвиненої мережі неприбуткових, насамперед неполітичних об’єднань громадян, яке забезпечує участь широких кіл громадськості в процесі розвитку. Не маючи на меті одержання прибутку, вони створюють додаткові фінансові, матеріальні, інтелектуальні й інші ресурси, спрямовані на задоволення приватних і суспільних інтересів.

Нашу кредитну спілку (КС) «Кредитсталь» створили у 1999 році члени первинної організації профспілки металургів комбінату «Азовсталь» (м. Маріуполь) з метою підвищення рівня соціального захисту своїх членів. Починали з нуля. Пройшли роки, і час підтвердив правильність прийнятого рішення. «Кредитсталь» зарекомендувала себе як надійна соціально орієнтована фінансова установа, яка має високий ступінь довіри своїх членів.

Ми ні на день, навіть у періоди фінансово-економічних криз, не припиняли видавати кредити своїм членам. Надаємо позики і зараз, тоді як багато структур, що підконтрольні Нацбанку, відмовляють громадянам у видачі кредитів, а деякі просто закрили свої відділення у нашому місті. Впродовж останніх п’яти років (із 2010-го по 2014-й) «Кредитсталь» видала 17 399 позичок — 104,6 мільйона гривень. За цей період її вкладники отримали процентів за вкладами на депозитні рахунки членів КС на суму 10,423 мільйона гривень.

Упродовж 2014-го КС «Кредитсталь» видала 2166 кредитів на суму 13,6 мільйона гривень. Частка простроченої заборгованості становить 1,1%. За 15 років роботи ми не мали скарг від наших членів до контролюючих органів на якість наданих послуг або порушень умов укладених договорів. Кредитна спілка, попри оголошені під час кризи мораторії, на першу вимогу вкладників повертала їм у повному обсязі депозити, зокрема при достроковому розірванні договору.

У другому півріччі 2014-го, в умовах прифронтового міста, коли щодня обстрілюють околиці Маріуполя, було укладено 162 депозитних договори під 17% річних (при наявності в місті пропозицій до 26% річних). Основне джерело доходу КС — це внески членів спілки й проценти за користування наданими кредитами. Станом на 1 січня 2015 року членами кредитної спілки «Кредитсталь» є 8,5 тисячі металургів, із них понад 550 — непрацю?ючі пенсіонери.

ПРЯМА МОВА

«Навчилися розраховувати лише на свої сили»

Юрій ТЯГУР,.jpg)

голова правління

КС «Святий Мартин»:

— Історія виникнення кредитних спілок свідчить про те, що їх створювали, вони активно розвивалися й приносили найбільшу користь державі саме у кризові часи: соціально незахищені громадяни об’єднувалися для фінансової взаємодопомоги. Щоденно КС «Святий Мартин» (місто Мукачеве Закарпатської області) у середньому видає вісім кредитів своїм членам на суму майже 70 000 гривень.

Установчі збори нашої кредитної спілки відбулись 27 травня 2001 року. За 14 років діяльності вона стала потужною фінустановою, надійним і відповідальним партнером великої кількості організацій і фізосіб. Після перших років активної роботи кредитний портфель КС «Святий Мартин» значно збільшився завдяки відкриттю восьми філій в Закарпатській області: в Ужгороді, Тячеві, Сваляві, Береговому, Воловці, Виноградовому, Іршаві, Хусті. Тепер кількість членів спілки досягла 23 674 особи.

За останні п’ять років послугами кредитної спілки «Святий Мартин» скористались 9 853 жителі Закарпаття. Було видано 12 654 кредити на загальну суму 90 276 640 гривень. Вкладники отримали 17 688 554 гривні процентів за вкладами на депозитні рахунки членів КС.

Попри всі фінансово-політичні негаразди, в минулому році кредитівка й усі її відділення видали 2028 позик. Члени КС «Святий Мартин» — переважно пенсіонери, вчителі й медики. У спілці сформовано професійний колектив принципових і відповідальних фахівців, які, як і їхні колеги з інших КС, мають єдину ціль — захист фінансових інтересів своїх членів, адже сама сутність кредитних спілок орієнтована на взаємодопомогу.

«Пріоритет — кредитування українського села»

Світлана ДРУЖКІНА,

Світлана ДРУЖКІНА,

голова правління

КС «Скарбниця»:

— Історія кредитної спілки «Скарбниця» у місті Городенка (Городенківський район Івано-Франківської області) розпочалася 1997 року. А тепер майже кожен 12-й житель або кожна третя сім’я Городенківського району, де проживають близько 54 000 жителів, — члени нашої КС.

Пріоритет КС «Скарбниця» — надання позик сільському населенню, тому що українське село завжди гостро відчувало і відчуває нестачу кредитних ресурсів. Нині наша кредитівка об’єднує понад 4600 членів, із них 3921 — це сільський житель.

Упродовж 2014 року наша КС надала 1547 кредитів на загальну суму 16 572 450 гривень, із них жителі сільської місцевості отримали 1403 позики на суму 14 609 900 гривень. Переважно їх надавали на ремонт і реконструкцію нерухомого майна, тобто наші села розвиваються і прагнуть до вищого рівня життя.

Не стоїть спілка і осторонь доброчинності. З благодійного фонду «Скарбниці» виділялися кошти для видавництва книг місцевих поетів і краєзнавців, для шкіл району було придбано необхідну техніку, надано фінансову підтримку центру первинної медико-санітарної допомоги, а також громаді однієї із церков району. Політика управління КС «Скарбниця» завжди доступна і прозора, спілчани — відкриті для людей, адже головна складова успіху — це людська довіра.

«Навіть криза не шкодить людській ощадності»

Анатолій ЗАНЮК,

голова правління

КС «Ощадність»:

Кредитна спілка «Ощадність» (місто Кам’янець-Подільський Хмельницької області) невдовзі планує відкрити філію в районному центрі Дунаївці. Тепер у структурі фінустанови діють центральний офіс та філія № 1 в м. Кам’янці-Подільському, Хмельницька та Ярмолинецька філії. КС «Ощадність» працює у місті Кам’янці-Подільському вже понад 18 років.

Упродовж останніх п’яти років кредитна спілка «Ощадність» видала своїм членам 34 790 позик на загальну суму 213 941 023 гривні. Ми маємо широку сферу кредитування, надаємо членам спілки позики для найрізноманітніших потреб: ремонт житла, навчання, лікування, придбання товарів домашнього вжитку і сільськогосподарської техніки, газифікацію осель тощо. Скажімо, у 2010–2014 роках на території Кам’янець-Подільського району, де розташована спілка, газифікували села — близько чверті населених пунктів району отримали блакитний вогник у домівках. Громадяни, які проживають у сільській місцевості і мають низький рівень доходів, саме завдяки КС «Ощадність» мали змогу газифікувати свої оселі.

У центральному офісі КС «Ощадність» та філіях працюють 32 досвідчені фахівці, які постійно підвищують рівень кваліфікації, вони дуже тактовні, оскільки щодень працюють з людьми. В умовах економічної кризи «Ощадність» продовжує працювати стабільно. Виважено оцінивши ситуацію, збалансувавши умови кредитування й відсоткові ставки на депозити, кредитна спілка повністю виконує свої зобов’язання перед вкладниками. В той час, коли країну охопила доларова паніка, кожен вкладник «Ощадності», якщо забажає, може забрати свої гроші — або після закінчення договору, або достроково його розірвати.

Петро КОЗИНЕЦЬ,

президент Національної асоціації

кредитних спілок України,

для «Урядового кур’єра»