КУРС

Маленькі банки, які залучають депозити за високими відсотковими ставками, є зоною підвищеного ризику для вкладників

Приблизно 64% респондентів з України заощаджують менше як 550 грн на місяць і лише 5% — понад 1,1 тис грн. Такі дані порівняльного дослідження «Ставлення до заощаджень», що проводилися за підтримки Erste Group у 16 європейських країнах серед опитаних, старших 15 років. У середньому українець може відкласти «на чорний день» 488 грн на місяць, що на 28 грн більше, ніж за результатами дослідження у 2011-му, але менше, ніж у 2010-му (508 грн). У найближчі 5 років 37% респондентів планують заощаджувати більше, тоді як 44% — стільки само.

Лише 30% українців заощаджують регулярно певну суму грошей і 74% — за наявності вільних коштів. Це найвищий показник серед досліджуваних країн Центральної і Східної Європи. Майже половина українців не може дозволити собі систематично заощаджувати.

Крім того, за висновками Erste Group, відкладати на завтра більше чи розпочати заощаджувати українцям заважають девальвація валюти, висока інфляція та зниження купівельної спроможності. «УК» вирішив з’ясувати в експертів, як позначиться на банківських заощадженнях населення девальвація гривні.

Понад 51% українців відкладають гроші готівкою вдома. Фото з сайту clip.dn.ua

Черговий осінній марафон

Восени в Україні традиційно активізуються девальваційні очікування населення і бізнесу. Нинішня осінь не стала винятком. «Підігріли» ситуацію зі здешевленням гривні парламентські вибори, ситуативні спекуляції на валютному ринку, розрив між експортом та імпортом, що зростає, примарні перспективи відновлення співпраці з Міжнародним валютним фондом до кінця року.

У жовтні гривневі депозити фізосіб у банках скоротилися на майже 3,2 млрд грн, в іноземних валютах — зросли на понад 4,7 млрд грн. Щодо депозитів юросіб, то у гривнях вони скоротилися на майже 1,7 млрд грн, у валюті — збільшилися на 0,3 млрд грн.

«Така динаміка красномовно свідчить: усі очікували на девальвацію, перестраховувалися, притримуючи валютну виручку, та конвертували гривневі заощадження у валютні», — констатує завідуюча відділом грошово-кредитних відносин Державної установи «Інститут економіки та прогнозування» Національної академії наук України Наталія Шелудько. Водночас, за її словами, нині населенню не варто особливо нервуватися щодо впливу девальвації на заощадження. По-перше, Нацбанк чітко контролює ситуацію, оперативно вживаючи заходів до тих суб’єктів, які намагаються підзаробити на валютних спекуляціях. По-друге, населенню пропонують й інші зручні інструменти для розміщення валютних заощаджень: казначейські облігації.

Як показав досвід розміщення першої серії, за умовами дохідності (9,2% річних) вони цілком конкурентні банківським депозитам. Людині не потрібно укладати договір — облігації на пред’явника. Таким заощадженням не страшна жодна девальвація — щопівроку виплачується дохід в іноземній валюті. Інша річ, що в разі активізації панічних настроїв на конвертації гривневих депозитів у валютні можна навіть втратити через дострокове розірвання депозитної угоди, придбання валюти за спекулятивним курсом.

«Ринкові коливання валют — абсолютно нормальна практика, й кожен має формувати валютні пропорції своїх заощаджень відповідно до власних планів: купівлі житла або заощаджень для оплати навчання дитини або закордонної мандрівки», — каже Н. Шелудько.

Долари «під матрацом» як… панацея

Ринкові очікування девальвації гривні призвели до того, що банківські установи сформували значні валютні резерви, а фізособи теж масово «перетворили» власні заощадження у вільно конвертовану валюту. «Відповідно до чинного законодавства споживчі кредити населенню можна видавати лише у національній валюті, отже, надлишки іноземної важко розмістити на ринку», — зазначає директор з розвитку НРА «Рюрік» Леонід Долінський. За його словами, банки насамперед зацікавлені у гривневих депозитах, що призвело до масового зростання депозитних ставок у гривнях до рекордного рівня — 24—25% річних. Однак з урахуванням знецінення національної валюти реальна ставка дохідності за гривневими депозитами не перевищуватиме 15% річних, що є типовою величиною для нашої банківської системи

«Треба говорити не про девальвацію, а про гнучкість обмінного курсу грн/дол, який рухатиметься як угору, так і вниз. Влада уникатиме девальвації гривні, бо це може значно збільшити бюджетні витрати, які й без того нічим покривати без додаткового запозичення», — вважає керівник аналітичного підрозділу групи «Інвестиційний Капітал Україна» (ICU) Олександр Вальчишен. На його думку, заощадження населення у банках — заручники того, в якій фінансовій установі вони перебувають. Статистика НБУ показує, що поряд з банками із помірним кредитним ризиком також є маленькі фінустанови, які є високоризикованими. Вони залучають депозити, пропонуючи вкладникам вищі відсотки. Такі вкладники свідомо ризикують порівняно з тими, що ставляться до банківського ризику більш тверезо й без бажання отримувати щомісяця високі відсотки.

Тобто заощадження населення у банках залежать від того, як кожен вкладник вирішив ризикувати. Тому експерт застерігає: тим, хто свідомо пішов на високий ризик, слід бути готовим до тривалих перемовин із банком або з Фондом гарантування вкладів.

ДОВІДКА «УК»

За дослідженням Erste Group, 35% українців не беруться заощаджувати кошти, бо знають, що заощадженої суми не вистачить на майбутнє. З респондентів 12 країн Центральної і Східної Європи лише в Україні люди відмовляються заощаджувати аби інвестувати у власний бізнес (8%).

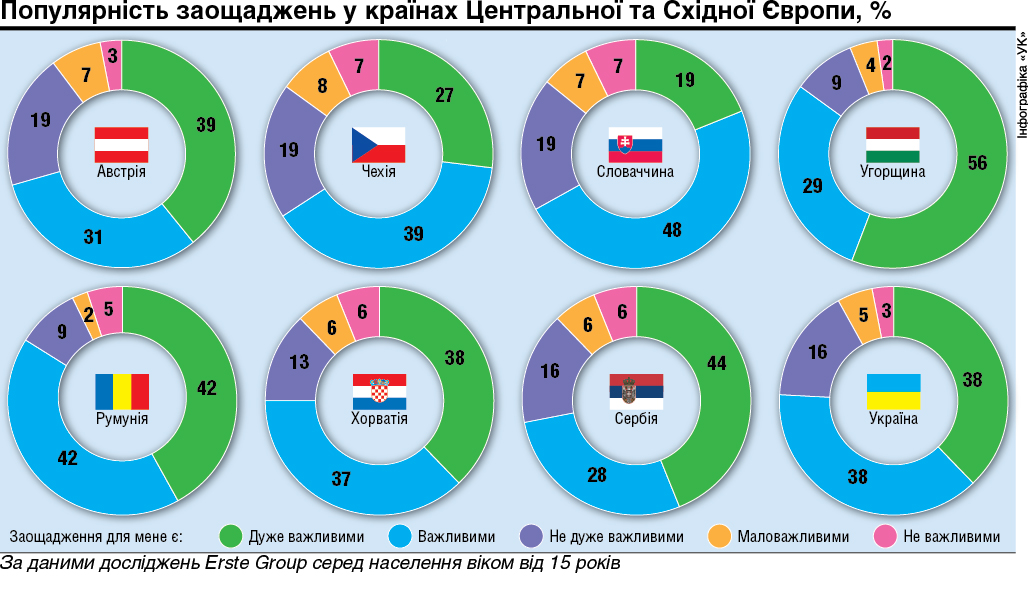

На відміну від Європи, фінансова культура у нас почала формуватися нещодавно, за економічної нестабільності. Сьогодні вже 76% українців вважають заощадження важливими (на 8% більше, ніж торік). Попри це, за опитуванням, ощадливішими виявилися жінки — 41%, аніж чоловіки — 34%.

«Основними цілями заощаджень, за словами заступниці голови правління АТ «Ерсте Банк» Світлани Черкай, у 45% є покупки чи ремонт, у 30% — відпочинок, у 22% — покупки, на які бракує коштів».

Поляки і словаки заощаджують у середньому 15% і 12% місячної зарплати, австрійці, німці та чехи — 9%. 2/3 українців заощаджують, як кажуть, на «чорний день». При цьому 51% наших громадян відкладають гроші готівкою вдома, хоч уже починають освоювати й банківські продукти.

КОМПЕТЕНТНО

Тарас КОЗАК,

Тарас КОЗАК,

президент інвестиційної групи «УНІВЕР»:

— Різка девальвація гривні надзвичайно підвищить ризики, що існують. Це спонукає громадян забирати гривневі депозити (з подальшою їх конвертацією у валюту). Де банки братимуть кошти для виплати громадянам їхніх депозитів? У комерційних фінустанов цих коштів немає, про що свідчать низькі залишки на коррахунках в НБУ, високі ставки на ринку міжбанківського кредитування, постійне зростання ставок за гривневими депозитами. Отже, банкам потрібно робити нові запозичення. У кого? У Нацбанку, як стабілізаційні кредити? Українська практика свідчить, що ці кошти одразу проникають на валютний ринок. Там «свіжонадрукована» гривнева маса ще більше підсилює тиск на гривню, зменшує золотовалютні резерви НБУ і після конвертації у долари «тікає» за кордон. Цей варіант збільшить ризики та може привести до краху банківської системи.

Що стосується допомоги закордонних «материнських» фінустанов, то не всі наші банки мають таких рятувальників, та й на світових ринках триває фінансова криза і «зайвих» коштів недостатньо. Варіант для невеликої кількості «щасливчиків».

Залишається тільки населення і його депозити. Але для цього слід ще більше підняти ставки за новими депозитами. Цей варіант збільшить ризики. Нагадує замкнуте коло? Навіть вир, який точно призведе до краху. Як кажуть, куди не кинь — усюди клин!