Останніми днями експерти і деякі ЗМІ пишуть про те, що банки поступово почали зменшувати депозитні ставки, мовляв, банкірам уже немає потреби заманювати своїх вкладників супервисокими відсотками. Так це чи ні? А може, картина на цьому ринку не однозначна, а строката? Це намагався з’ясувати «УК».

Деякі видання доводять, що до нового 2016 року половина всіх депозитів, які населення відкриє у банках, будуть строковими. Тобто їх не можна вимагати, доки не закінчиться термін дії договору. Голова правління ПАТ «КСГ БАНК» Олег Блозовський у коментарі «УК» зазначив, що він не може погодитися з такою думкою.

«Чув, що оптимістично налаштовані експерти так говорять, проте, на мій погляд, вони видають бажане за дійсне. На сьогодні відома основна проблема банківської системи: строковість пасивів. Наприклад, у нас тенденція така, що здебільшого вклади розміщують із правом дострокового розірвання, а такі депозити не можна вважати строковими. Ми готуємо новий депозитний продукт, який дасть нам змогу істотно збільшити частку строкових депозитів у сукупному депозитному портфелі банку», — каже він.

Із фіксованою датою видачі — більшість

Однак інші банківські та незалежні експерти, опитані кореспондентом газети, не поділяють такої думки. Вони впевнені, що строкових вкладів у фінустановах нашої країни завжди було більше, ніж на вимогу.

«За інформацією Нацбанку, у вересні цього року лише 25,4% вкладів були на вимогу, решта — строкові. На початок 2015-го частка вкладів на вимогу була трохи меншою — 24%. Є невелика кореляція між часткою строкових вкладів та економічною ситуацією в Україні», — зазначає експерт компанії «ПростоБанкКонсалтинг» Іван Нікітченко.

І справді, коли детальніше ознайомитися зі статистикою, яку можна знайти на сайті головного фінансового регулятора країни, то вимальовуються такі цифри: найвищою частка строкових депозитів була 2008 року, тобто перед початком економічної кризи. Вона становила 81% усіх вкладів. А у кризовому 2009 році цей показник знизився до 73%.

Пан Нікітченко прогнозує: якщо ситуація в Україні залишатиметься стабільною, то частка строкових вкладів зросте із 75% до 78—80% їх загальної кількості.

Андрій Мойсєєнко, заступник голови правління банку «Кредит Дніпро», також зазначає, що на сьогодні саме строкові депозити становлять майже 70% загальної кількості вкладів у банку.

«За чотири місяці чинності цієї пропозиції (від початку введення у практику різних видів строкових вкладів. — Ред.) ми повністю змогли змінити структуру нашого депозитного портфеля. Нині 96% нових вкладів — депозити з фіксованою датою виплати. Таку тенденцію можна пояснити тим, що саме за строкові вклади клієнти отримують максимальну дохідність, адже ставки за ними найвищі. Вважаю, що це найвигідніша і найчесніша практика у відносинах банків із клієнтами, адже фінустановам такі види вкладів дають змогу краще управляти ліквідністю, а українцям — можливість отримати більший додатковий дохід», — додає він.

Горбата крива

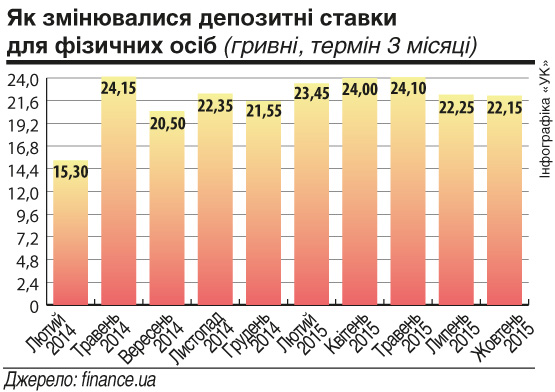

Наскільки знизилися (або навпаки, підвищилися) ставки за депозитами безстрокових (з достроковим поверненням), строкових, інших видів популярних у населення вкладів? Як можна побачити на графіках, середні ставки у гривнях (виведено середні серед усіх видів депозитів) різко впали у червні 2014 року (до 20%) після того, як досягли піку у квітні — 24%. Потім у квітні-травні 2015-го вони досягли нового піку — 24,5%, і нині спостерігаємо їх нове падіння. За 4—5 місяців ці показники впали до 22,5—22,7%, тобто майже на 2%.

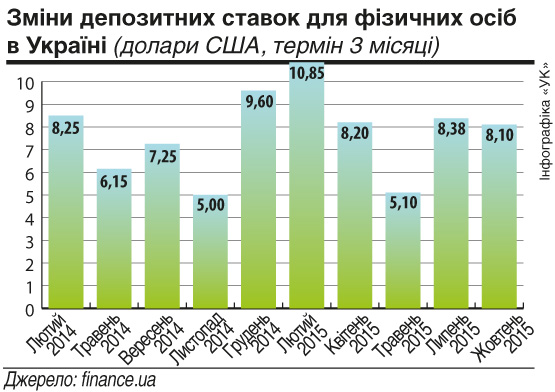

Ставки депозитів у доларах США поводилися так: у листопаді 2014 року знизилися з 8,5 до 5,5% за невеликий проміжок часу. Потім протягом лютого 2015 року збільшилися в середньому до 10,9%, до травня різко впали (до 5%), і після цього розпочалося зростання (до липня в середньому до 8,2—8,3%). Проте саме в липні-серпні ці показники почали потроху зменшуватися.

Є фінансові установи, приміром, «Приватбанк», де середні ставки (і строкові також) знизилися протягом вересня-жовтня на 3%.

Однак є й такі фінустанови, де ставки саме за строковими депозитами, навпаки, збільшилися. Проте експерти одностайні: з тими темпами, які показала інфляція у першій половині 2015 року, депозитні ставки банків не мали змоги її наздогнати. Тобто ці показники були нижчими за інфляційні.

Тут слід пригадати, що у 2012—2013 роках, коли в Україні була майже нульова інфляція, ставки за гривневими депозитами були вищі за 15% і навіть 20%. Якщо нині інфляція перевищує 60%, то, за словами Івана Нікітченка, це не означає, що банки зможуть платити такі ставки за вкладами, а бізнес — брати кредити по 70% річних.

На його думку, тут проблема у стабільності ситуації в країні. Якщо можна передбачити майбутнє на кілька років наперед, то й грошові ресурси стануть дешевшими для вкладання їх у проекти на такий період. Якщо у країні нічого не можна прогнозувати, то ці ризики закладають у відсоткові ставки, й тому вони високі.

Чи оптимістичні прогнози?

Андрій Мойсєєнко прогнозує, за умови стабільності курсу гривні та загалом економічної ситуації у країні зниження депозитних ставок просто неминуче до кінця року на 2—3%.

«Для фінансового сектору зниження відсотків за вкладами, які все ще перебувають на високому рівні, — позитивний сигнал. Зменшення вартості ресурсу дає фінустановам змогу трохи знижувати ціни за кредитами для населення та бізнесу. Хоч і повільно, це все допомагає відновлюватися ринку кредитування у країні. Наша фінустанова розвивається згідно з ринковими тенденціями, тож минулого місяця ставки за деякими видами вкладів було знижено на 0,5%», — наголошує він.

Що ж чекає на пересічних українців наприкінці 2015-го — на початку 2016 року саме на цьому ринку? Олег Блозовський має оптимістичні прогнози. За його словами, Нацбанк у першому півріччі наступного року скасує свої тимчасові рішення щодо депозитного ринку, наприклад обмеження валютних депозитів.

«Знімуть обмеження — люди понесуть гроші, але депозитні ставки істотно знизяться. Думаю, у доларах США вони будуть нижчими за 7%. Тож може бути започатковано недороге кредитування експорту, що стимулюватиме його розвиток. За гривневими депозитами ставки зменшуватимуться, і до кінця 2016 року зможемо вийти на максимальний показник для фізосіб до 20% річних», — упевнений він.

Проте чимало банківських працівників та експертів зазначають, що будь-які прогнози за сучасних складних політичних та економічних проблем у країні — справа надто невдячна. Один із таких фахівців зауважив кореспондентові «УК», що це ворожіння на кавовій гущі.

Від редакції. Таким чином, останніми місяцями ставки за депозитами переважно мають тенденцію до поступового зниження. Попри це та великі ризики, пов’язані із поверненням вкладів, населення дедалі активніше відкриває саме строкові депозити, на невеликі терміни дії (3 — 6 місяців). Отже у людей бракує коштів на життя і відсотки за депозитами (а у строкових вкладів вони є найбільшими) значно розв’язують проблему безгрошів’я.

Проте ретельне вивчення графіків, які читачі також можуть проаналізувати, доводить, що у нашій країні протягом останніх 7—8 років було багато нестабільних періодів, коли ці відсотки за вкладами відчутно зростали. Тож цілком можливо, що через кілька місяців і гривневі, й доларові відсотки за депозитами поступово, хоч і ненабагато, зростатимуть. Усе залежить від багатьох чинників: показників інфляції, ліквідності банків, можливості фінустанов отримувати рефінансування, скасування (або значне пом’якшення) обмеження на зняття вкладів у валюті (його пролонговано до 4 грудня 2015 року) тощо.