ДОГЛЯНУТА СТАРІСТЬ

Для фінустанов його наявність є формою «соціального» пакета для співробітника

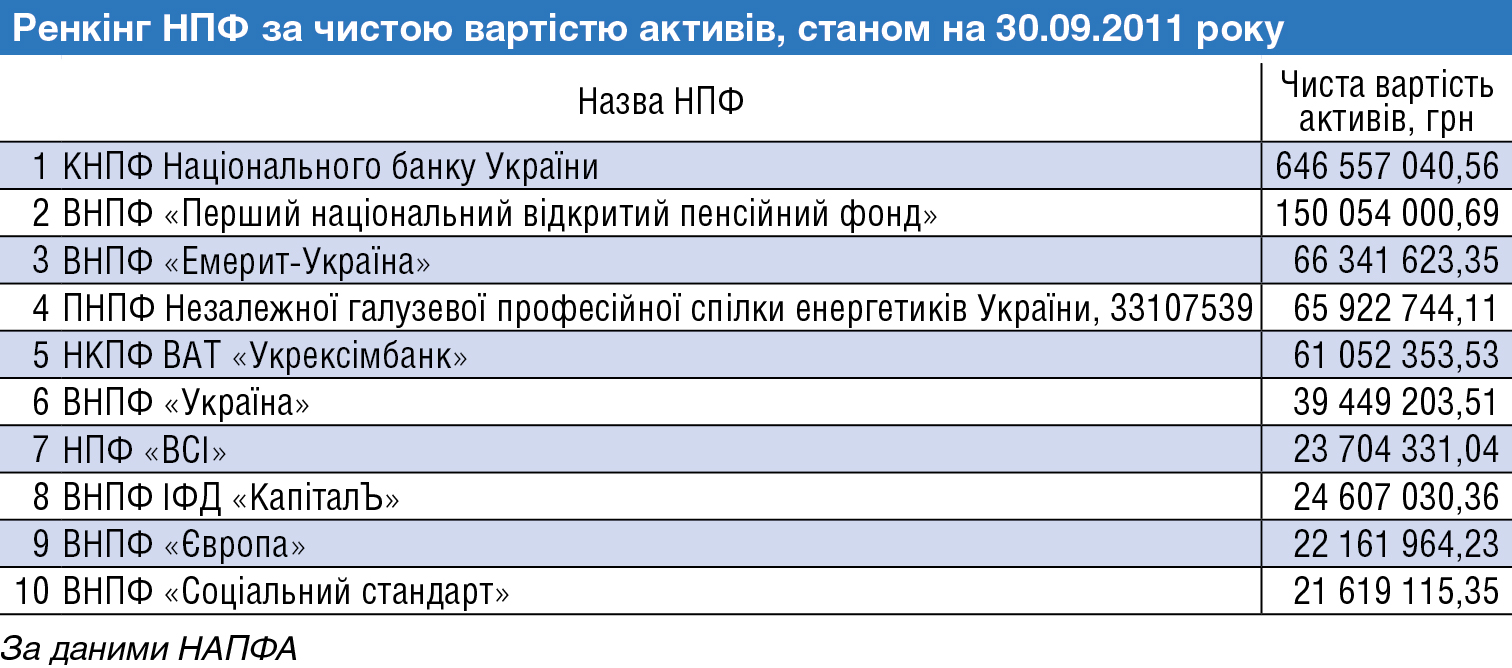

За оцінками Національної асоціації недержавних пенсійних фондів України та Адміністраторів недержавних пенсійних фондів (НАПФА), приблизно 10 банків є засновниками недержавних пенсійних фондів (НПФ). Серед них корпоративний фонд НБУ, недержавні пенсійні фонди OTP Банку, «Брокбізнесбанку». Ще 6—8 фондів входять у фінансові групи найбільших банків, таких як «Приват», «Цитадель» та інші. Не завжди фонди однозвучні з назвою банків (так, НПФ банку «Київ» називається ВНПФ «Спільний капітал», а недержавний пенсійний фонд «Універсальний» входить до фінансової групи банку «Цитадель»). Іноді фінансова установа зникає, як сумнозвісний банк «Україна», а фонд з однойменною назвою реорганізується в новий. У ньому засновником виступає інша юридична особа, зберігаючи активи своїх учасників. Однак такі метаморфози не заважають, наприклад, ВНПФ «Україна» посідати в ренкінгу НАПФА за чистою вартістю активів за третій квартал цього року шосте місце (понад 39 млн грн) після недержавного пенсійного фонду «Укрексімбанку».

Складова соціального пакета

Фонди, засновані банками, як правило, організовувалися в 2005—2006 році. Але «банківськими» їх можна назвати лише умовно. «Незважаючи на те, що банки можуть виступати засновниками НПФ, вони не є частиною структури такого банку і функціонують відповідно до вимог чинного законодавства про недержавне пенсійне забезпечення», — підкреслює начальник відділу пенсійного забезпечення банку «Хрещатик» Сергій Глазунов.

Який Фонд вигідний пенсіонерам?. Фото Олександра ЛЕПЕТУХИ

«Банк є тільки засновником і контролює раду фонду, а управлінням його коштів займається не пов’язана з банком компанія з управління активами (КУА). Адмініструє його (веде персоніфікований облік учасників) не пов’язана з банком компанія-адміністратор, а кошти недержавного пенсійного фонду зберігаються в іншому банку-зберігачі», — уточнює директор з продажу та маркетингу Citadele Asset Management Ukraine Костянтин Гришко.

Тому показово, що фондова громадськість країни з обуренням сприйняла прийнятий в першому читанні в кінці вересня 2011 р. законопроект «Про фонди банківського управління», що передбачає зокрема створення пенсійних фондів банківського управління, в яких банк одночасно виконуватиме функції адміністратора, зберігача й управлятиме активами. «Це суперечить закладеним у Законі «Про недержавне пенсійне забезпечення» засадам поділу функцій з обслуговування НПФ, покликаного забезпечувати взаємний контроль обслуговуючих компаній і відповідно зниження ризиків учасників», — каже керівник проектів КУА «Кінто» Олена Васильченко.

Якщо банківський НПФ здебільшого розрахований на клієнтів, що не претендують на участь в його управлінні, — фізосіб, дрібні й середні підприємства, то їхні «небанківські» побратими засновуються активною групою підприємств або небанківською фінустановою (наприклад КУА), які формують значну частину ради фонду та беруть участь в управлінні. Перевагою банківських недержавних пенсійних фондів є наявність власних філіальних мереж, які вони можуть використовувати для просування послуг їхніх фондів. Більшість НПФ, заснованих банками, є відкритими, і доступні для третіх осіб (громадян та роботодавців), на відміну від корпоративних і професійних. Згідно з даними НАПФА, в середньому річний внесок на користь учасника відкритого недержавного пенсійного фонду не перевищує 500 грн, а в корпоративному — не більше 1 тис. грн.

«Говорити про те, що недержавний пенсійний фонд є фінансовим помічником для банку, не доводиться, враховуючи обсяги активів фондів (до того ж, НПФ — це неприбуткова організація. — «УК»). Для банків його наявність може бути формою «соціального» пакета для співробітника поряд із медичною страховкою, бонусами та іншими радощами», — констатує виконуючий обов’язки директора з управління діяльністю корпоративного недержавного пенсійного фонду Нацбанку Олег Макаренко.

Майже 90% пенсійних внесків до НПФ нашої країни сплачували компанії на користь своїх працівників, проте багато підприємств реального сектору призупинили їх виплату, в результаті чого питома вага в загальній кількості внесків виросла у найбільшого роботодавця фінансового сектору — НБУ, педантичного в регулярній оплаті внесків. За розмірами ж пенсійних активів цей фонд ділив деякий час пальму першості з відкритим недержавним пенсійним фондом «Емерит-Україна» (заснований «Укртелекомом»). Однак останній уже кілька років не платить внесків за своїх працівників, оскільки не так вільний у використанні грошових коштів, як центральний банк країни.

У 2010 році майже 70% пенсійних внесків в українські НПФ становили внески корпоративного НПФ Нацбанку на користь понад 10 тис. його співробітників. З одного боку, Нацбанк — приклад для українських роботодавців у частині надання працівникам такої послуги в соціальному пакеті, як недержавна пенсія. З іншого — левова частка внесків корпоративного недержавного пенсійного фонду Нацбанку в загальній сумі внесків українських фондів демонструє нерозвиненість цього ринку в країні, брак довіри до цих інститутів і низький рівень фінансової грамотності населення. Солідні фонди в інших країнах, як правило, мають серед вкладників (або засновників) також найбільші й стабільні фінансові або нефінансові інститути. «Наприклад у Росії це корпоративний фонд «Газпрому» «Газфонд», однак такої концентрації коштів у рамках одного фонду, як в Україні, немає», — зазначає президент інвестиційної групи «УНІВЕР» Тарас Козак.

Заради бренду

В останні роки частина банків змінила своїх власників на іноземних. Це вплинуло на перспективи подальшого розвитку недержавних пенсійних фондів, заснованих ними. Адже якщо політика материнської іноземної компанії не передбачає добровільного пенсійного забезпечення співробітників банку через НПФ, то малоймовірно, що в дочірньому українському банку займуть іншу позицію (приклади «Райффайзен Банк Аваль», «ВАБанк»).

«Для обслуговування будь-якого фонду потрібні ресурси, зокрема матеріальні, а доходу від фонду, активи якого становлять 1—2 млн грн, чекати не доводиться. Для того, щоб фонд був не збитковим, його активи повинні становити принаймні 50 млн грн. На жаль, сьогодні подібні фонди можна перелічити на пальцях», — констатує Т. Козак. Багато банків, можливо, і хотіли б відмовитися від недержавних пенсійних фондів як від неприбуткового напрямку, однак не всі можуть собі це дозволити, ризикуючи завдати шкоди власному бренду.

Серед тенденцій, характерних для усіх українських НПФ, — інтерес до них компаній, які прагнуть поліпшити соціальний пакет для працівників. Крім того, позитивне рішення «пенсійного питання» зумовлено податковими пільгами (законодавство дозволяє підприємству включити відрахування до недержавних пенсійних фондів до валових витрат, зменшивши так суму сплачуваного податку на прибуток). Проте в період другої хвилі кризи громадяни та роботодавці навряд чи стануть витрачати гроші на добровільні пенсійні внески.

«Нині компанії вирішують більш «технічне» питання: створювати власний НПФ (це клопітно) або влитися в той, що існує. Тепер недержавний корпоративний пенсійний фонд Укрексімбанку веде переговори з великою вітчизняною компанією про її вступ до фонду, який робитиме внески на користь своїх співробітників — учасників фонду», — повідомив член правління Укрексімбанку Олександр Соколов.

Активізації діяльності недержавних пенсійних фондів можна чекати цього та наступного років залежно від перспектив запровадження другого рівня пенсійної системи та формування умов для майбутнього їхнього включення до складу фондів, допущених до прийняття обов’язкових внесків. У найближчі роки в недержавних пенсійних фондів є всі шанси почати виходити з тіні банків у питанні довіри учасників і вкладників та обсягів активів в управлінні. Адже в розвинених країнах саме пенсійні фонди, що управляють багатомільярдними накопиченнями громадян, є одним з ключових гравців фінансових ринків.

ДОВІДКА «УК»

На 30 вересня 2011 р. в Державному реєстрі фінансових установ міститься інформація про 97 недержавних пенсійних фондів. В Україні розрізняють відкриті, корпоративні та професійні види НПФ. Серед недержавних пенсійних фондів, заснованих банками, переважають відкриті (їхніми учасниками можуть бути будь-які фізичні особи незалежно від місця і характеру їх роботи). Серед НПФ, заснованих банками, також є корпоративні. Засновником такого фонду є юрособа-роботодавець або кілька юридичних осіб-роботодавців, до яких можуть приєднуватися роботодавці-платники. Учасниками корпоративного фонду можуть бути виключно фізичні особи, які перебувають (перебували) у трудових відносинах з роботодавцями-засновниками і роботодавцями-платниками цього фонду.

За даними Української асоціації інвестиційного бізнесу, середня доходність НПФ від інвестування активів 2010 року була на рівні 17,2% річних за інфляції 9,1%.

КОМПЕТЕНТНО

Дмитро Леонов,

голова ради Української асоціації

інвестиційного бізнесу

— Для комерційних банків їхні дочірні НПФ були продовженням «лінійки» фінансових послуг для клієнтів (насамперед роздрібних — фізосіб і малих і середніх підприємств, які фінансово не могли собі дозволити стати засновниками власного НПФ) . Пенсійне забезпечення працівників самого банку розглядали як стартову позицію надалі мінімально гарантованого припливу внесків до нього. Проте саме клієнтська база, на яку були розраховані такі фонди, виявилася найменш платоспроможною і найбільш вразливою в несприятливих економічних умовах. Такі недержавні пенсійні фонди особливого успіху не мали і були ліквідовані (особливо у разі зміни власників банку, які проводили реструктуризацію його бізнесу). Решта НПФ, створених банками, здебільшого «заморожені» до кращих часів.

Тетяна Шевкун,

директор Національної асоціації

недержавних пенсійних фондів України

та адміністраторів

— Навряд чи можна говорити про тенденцію ліквідації недержавних пенсійних фондів банків у країні в разі зміни його власників. Рішення щодо ліквідації фонду залежить від кожної окремої ситуації. Є НПФ, які справді були ліквідовані внаслідок зміни власників комерційних банків, але є НПФ, які були ліквідовані самими засновниками внаслідок зміни фінансової політики та пріоритетів розвитку засновників, серед тієї незначної кількості недержавних пенсійних фондів, які були засновані банками. Більшість банків з тих, які виступили засновками НПФ, навіть зі зміною власника намагаються їх зберегти.