Мабуть, найголовніша та найболючіша проблема банківського ринку — валютні іпотечні кредити, які за умови різкого здешевлення гривні стали непідйомними майже для всіх верств населення.

Але остання подія — провал у Верховній Раді України ухвалення законопроекту №1558-1 (у другому читанні) про реструктуризацію зобов’язань за кредитами в іноземній валюті — звів нанівець усі намагання і сподівання, які мали кредитоотримувачі останнім часом.

А цей документ насправді був демократичним і мав би дуже добре захистити людей, які опинилися в такій валютній ямі.

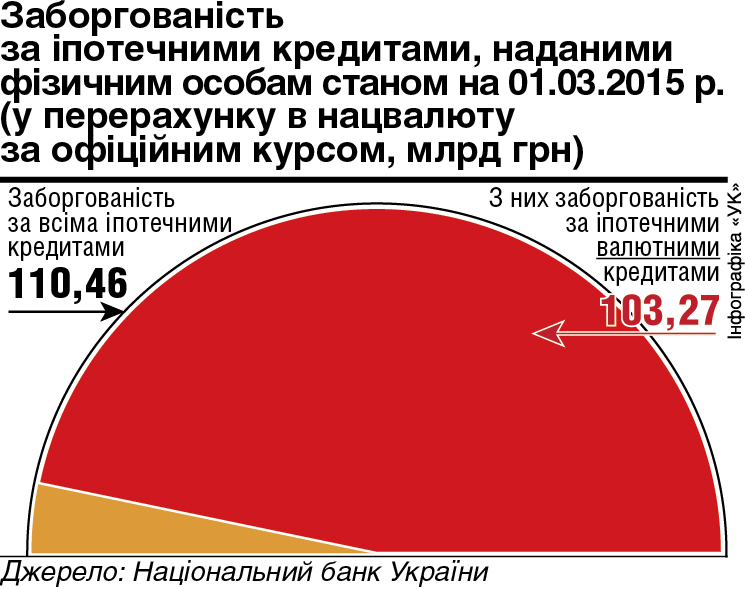

Лише на дату підписання

Як зазначили кореспондентові «УК» керівники «Кредитного майдану», які зі своїми людьми вийшли до Верховної Ради на велику акцію підтримки цього законопроекту, їх цілком би задовольнили умови такого документа. Проте напередодні його ухвалення (вранці 21 травня) ніхто не міг знайти остаточного варіанта законопроекту навіть на сайті Верховної Ради. А корективи в нього вносили ще ввечері 20 травня.

Уранці 22 травня законопроект, який пропонували до другого читання (і який було провалено напередодні) таки з’явився на сайті парламенту. Що ж пропонував цей документ для валютних кредитоотримувачів та банків?

У пояснювальній записці до законопроекту йдеться, що «всі банки та інші фінансові установи, які діють на території країни, за письмовою заявою громадян України, що мають невиконані зобов’язання за кредитними договорами в іноземній валюті, зобов’язані протягом місяця провести реструктуризацію зобов’язань за кредитним договором».

Головне ж в цьому документі таке: заборгованість за споживчим кредитом конвертується за офіційним курсом Нацбанку на дату укладення кредитного договору (здебільшого позики давали, коли долар коштував 4,5—8 гривень). А курсову різницю списують банки.

Важливо, що відсоткова ставка за користування кредитом після реструктуризації не повинна перевищувати ту, яку було встановлено до моменту реструктуризації.

Не забули автори цього документа, підготовленого до другого читання, вказати ще один позитив для кредитоотримувача: нараховані на дату реструктуризації штрафи та пені підлягають прощенню (анулюванню).

Також у законопроекті прописаний і такий принципово важливий для сімейних позичальників пункт: забороняється відбирати нерухоме майно, що використовують як місце постійного проживання позичальника/майнового поручителя, в якому живуть малі діти. Загальна площа такого нерухомого житлового майна (об’єкта незавершеного будівництва) повинна не перевищувати 140 квадратних метрів для квартири і 250 квадратних метрів для житлового будинку.

Борги накопичуються

Звісно, що таке не може подобатися фінансовим установам та сильному банківському лобі, яке й у цьому складі Верховної Ради представлено широко. І діють банки, нараховуючи штрафи і лякаючи кредитоотримувачів колекторськими компаніями, дуже добре.

Звісно, що таке не може подобатися фінансовим установам та сильному банківському лобі, яке й у цьому складі Верховної Ради представлено широко. І діють банки, нараховуючи штрафи і лякаючи кредитоотримувачів колекторськими компаніями, дуже добре.

Так, за словами начальника юридичного управління банку «Кредит Дніпро» Максима Грінченка, жоден закон у жодному разі не скасовує відповідальності боржників, тож фінансові установи нараховують і штрафи, і пені на неплатників. «Тому їхній борг лише збільшується. Це добре розуміють позичальники. Так, вони за допомогою своїх юристів проштовхують до парламенту законопроект про скасування для них всіляких штрафів та пені», — зазначає юрист банку.

Голова парламенту Володимир Гройсман, мабуть, відчуваючи велику відповідальність перед звичайними людьми, які опинилися в біді й для яких заставне житло єдине, запропонував підготувати цей документ до третього читання.

А за кілька днів до голосування за законопроект №1558-1 банківська спільнота разом з Нацбанком оприлюднила так званий меморандум, який визначає основні умови реструктуризації іпотечних валютних кредитів і, по суті, розписує й уточнює моменти вже ухвалених документів. Наприклад, підписаний Президентом України 5 травня цього року Закон «Про внесення змін до Податкового кодексу України відносно кредитних зобов’язань», де чітко вказано: для списаної частини боргу за позикою кредитоотримувачі не повинні сплачувати 20-відсотковий податок.

Без перебільшень, юристи вважають це великим позитивом. Адже суми податку на списання у гривнях були досить високими. Щоправда, під цим меморандумом поставили свої підписи лише керівники 11 банків (до речі, у двох із них працює тимчасова адміністрація, тобто вони проблемні). До того ж, у цьому документі набагато менше, ніж у законопроекті, елементів захисту позичальника.

Фінансові установи ще донедавна так не переймалися чинністю мораторію на відчуження у кредитоотримувачів їхнього заставного майна, яке було закріплено спеціальним законом ще в 2014 році. І сміливо забирали його на підставі виконавчого документа (напису), виданого нотаріусом.

Однак, за словами керівника громадсько-політичного медіа-центру «Ваша надія» Федора Олексюка, таке стягнення можливе лише у разі безспірності вимог кредитора. На цьому й наголосив Верховний суд України, який нещодавно, розглянувши цивільну справу №6-141цс14 про визнання виконавчого напису, охарактеризував його таким, що не підлягає виконанню.

Тож будь-яке рішення ВСУ, яке було ухвалене для окремого позову, обов’язкове для виконання щодо намагань банків відібрати заставне майно за написом.

За словами старшого юриста ЮФ «Інюрполіс» Євгена Старікова, як і раніше, банки масово забирають заставне майно і в судовому, і в позасудовому порядку (для тих, у кого застава — далеко не єдиний вид нерухомості), оскільки це залишається одним із найбільш ефективних шляхів погашення проблемної заборгованості.

Для «ображених» банків споглядати ситуацію з неповерненням заставних іпотечних квартир осіб, для яких це єдине житло, вже набридло. Але чекатимемо третьої спроби ухвалення стратегічного законопроекту. І тоді вже остаточно стане відомо, хто виграв, а хто програв. Тим часом позичальники із «Кредитного майдану» заявили, що боротимуться до останнього.

PS «Урядовий кур’єр» і надалі слідкуватиме за ситуацією.