Забезпечення прозорості обліку і підтвердження власності цінних паперів залежать від стану депозитарної системи країни. Для модернізації її і системи клірингу та розрахунків Нацкомісія з цінних паперів та фондового ринку (НКЦПФР, далі —комісія) у проекті Програми розвитку фондового ринку України на 2015—2017 роки пропонує на базі Центрального депозитарію (ЦД) знов об’єднати функцію депозитарного обліку цінних паперів (облік на рахунках їхніх власників у депозитарних установах) та розрахунково-клірингову (взаємозалік вимог і зобов’язань у торгових розрахунках).

Нині ці функції здійснюють Національний депозитарій України (НДУ, на базі якого створено Центральний депозитарій) та ПАО «Розрахунковий центр по обслуговуванню договорів на фінансових ринках» (Розрахунковий центр — РЦ — банк, що функціонує у формі публічного акціонерного товариства). Документ, який підготувала комісія, пропонує забезпечити можливість отримання Центральним депозитарієм статусу небанківської фінансової установи з можливістю відкриття грошових рахунків клієнтам і здійснення ним грошових розрахунків з таких операцій.

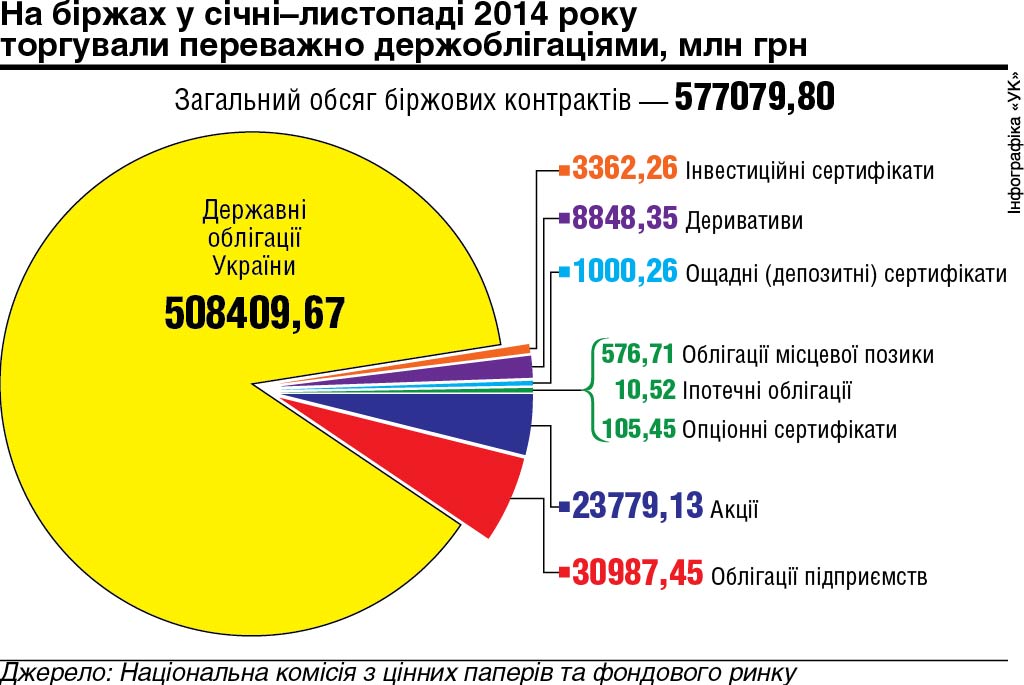

Архітектура ринку

Деякі експерти вважають такі наміри поверненням до технології, реалізованої попередником Розрахункового центру — комерційним Всеукраїнським депозитарієм цінних паперів (ВДЦП) в 2009 році, на базі якого він створений. ВДЦП здійснював розрахунково-клірингову функцію до набуття чинності 12 жовтня 2013 року закону про депозитарну систему. У зв’язку з люстрацією керівництва комісії не відомо, яких обрисів набуде фінальний документ проекту програми розвитку фондового ринку України найближчими роками. Однак очевидно, що модернізована депозитарна система потребує удосконалення.

Учасники депозитарної системи України — Національний банк України, її професійні учасники, депозитарії-кореспонденти, фондові біржі, клірингові установи, Розрахунковий центр, емітенти, торгівці цінними паперами, компанії з управління активами, депоненти. НДУ співпрацює з РЦ та депозитарієм державних цінних паперів Нацбанку (до виключної компетенції останнього належить здійснення депозитарного обліку державних цінних паперів та облігацій місцевих позик).

Процес консолідації та централізації національної депозитарної системи тривав майже 16 років та супроводжувався скандалами. Завдяки Закону «Про депозитарну систему України» замість двох конкурентів-депозитаріїв — комерційного ВДЦП та Національного депозитарію України на базі останнього в Україні було створено ЦД. Закон ввів у вітчизняну депозитарну систему новий елемент — РЦ. Норма про нього викликала критику фондовиків, які звинуватили державу в спробі монополізувати послуги розрахунку та клірингу на фондовому ринку. У західних країнах кліринг виконують через банки або спеціально створені розрахункові центри — клірингові палати. Наприклад, у Великобританії функціонують 13 розрахункових палат, що перебувають під контролем Банку Англії.

Служити не лише цінним паперам

Питання щодо подальшої долі Розрахункового центру порушив наприкінці жовтня 2014 року тодішній міністр фінансів Олександр Шлапак. Він повідомив про плани Нацбанку достроково продати свою частку в ньому (вона становить 77,79%), хоч Нацбанк цю інформацію офіційно не підтвердив. Тому «УК» вирішив запитати НБУ, Мінфін та комісію про подальшу долю РЦ. На жаль, нічого конкретного у цих установах дізнатися не вдалося. А в Нацбанку уточнили, що, згідно із Законом «Про депозитарну систему України», лише після закінчення п’ятирічного періоду з дня набрання ним чинності (тобто не раніше 12 жовтня 2018-го) частка Нацбанку в статутному капіталі Розрахункового центру може бути зменшена до розміру не меншого, ніж 25% плюс одна акція.

«Механізм та технології Розрахункового центру універсальні й можуть мати значно ширше коло застосування, ніж ринок цінних паперів. НДУ — установа, сконцентрована саме на обслуговуванні ринку цінних паперів. Тому об’єднання Розрахункового центру та НДУ автоматично звузить можливості використання потужностей РЦ на інших ринках (товарних, строкових інструментів, валюти тощо). Відповідно постане й питання щодо його самофінансування та відмови від держфінансування в подальшому», — сказав «УК» голова ради Української асоціації інвестиційного бізнесу Дмитро Леонов.

Найближчим часом базовий закон про національну депозитарну систему, вірогідно, коригуватимуть. У межах удосконалення депозитарної системи слід модернізувати технології, які використовує Національний депозитарій України, що, на думку фахівців, за якістю поступаються технологічним можливостям РЦ. Його технології здійснення розрахунків універсальні, а перспективи залежатимуть від розвитку організованих ринків — фінансових і товарних активів.

КОМПЕТЕНТНО

Два шляхи для Розрахункового центру

Олексій КИЙ,

Олексій КИЙ,

президент Професійної асоціації реєстраторів і депозитаріїв:

— Необхідність реформувати діяльність Розрахункового центру є. Тому що за нинішніх умов обсягу ринку багато його ресурсів залишаються незатребуваними. Можливо, є сенс повернутися до ідеї створення повноформатного депозитарію з елементами розрахунків із 100% передоплати, тим паче, що програмний депозитарний продукт РЦ Depoer учасники ринку сприймають позитивно (його використовують 75% профучасників, і є технічні спеціалісти, готові розвивати його).

Бачу два можливі варіанти розвитку подій навколо РЦ. Перший — нелогічний, проте очікуваний: об’єднання його з ЦД. Нова структура зможе виконувати розрахунки (кліринг при цьому виділяється до окремої структури), маючи зручне приміщення РЦ, програмний продукт та головне — кваліфікований персонал. Так, це буде непослідовно з боку держави, але ефективно в поточних умовах ринку.

Другий шлях — використання можливостей РЦ на товарних ринках. Тут треба розуміти, що самостійно він не може прийняти таке рішення, воно належить до компетенції держави і вимагає змін до нормативних актів. В цьому разі проведення торгів за його допомогою надасть змогу сформувати справедливу ціну на багато товарів: сільськогосподарську продукцію, зокрема зерно, електроенергію, електроносії тощо.

Потрібен інфраструктурний холдинг

Костянтин СТЕЦЕНКО,

Костянтин СТЕЦЕНКО,

керуючий директор групи ICU:

— Державі не доцільно продавати частку в РЦ і НДУ, не маючи стратегії розвитку, тим більше, що в ці структури інвестовано багато коштів. Навпаки, необхідно зберегти контроль над ними і сформувати з них інфраструктурний холдинг, доповнивши його біржею, щоб підвищити привабливість українського фондового ринку для інвесторів.

Уся інфраструктура повинна бути консолідована. Наскільки інвестори довіряють державі, настільки вони довірятимуть біржовій інфраструктурі. Тобто РЦ в ідеалі може стати центральним контрагентом, через який можна робити операції РЕПО, торгувати валютою, держпаперами, деривативами, вугіллям і електроенергією.

Таку модель залучення держави в побудову інфраструктури ринку капіталу реалізовано на польському та російському ринках, вона дає хороший результат, тоді як децентралізована українська модель виявляється малоефективною. Такий інфраструктурний холдинг з контрольною часткою держави здатний конкурувати на біржовому ринку без надання йому додаткових преференцій регуляторів у вигляді пільг та держфінансування.

ДОВІДКА «УК»

Станом на 1 грудня минулого року діяльність на ринку цінних паперів здійснювали 1137 профучасників. Серед них зокрема 309 депозитарних установ, 10 фондових бірж, одна особа, що провадить клірингову діяльність, — РЦ, один депозитарій цінних паперів, який має статус центрального, — ПАО «Національний депозитарій України».

Серед великих акціонерів Нацдепозитарію, за його даними, — держава (в особі НКЦПФР) та Нацбанк (в їхній власності по 25% акцій), 10,94% акціями володіє недержавний пенсійний фонд НБУ, а 24,99 і 9,99% акцій відповідно — державні Ощадбанк і Укрексімбанк.