Експерти вважають, що солідарну систему загальнообов’язкового державного пенсійного страхування потрібно розвантажувати за рахунок пільговиків

«Найкраще за все зустріти старість у Швеції. Її трирівнева пенсійна система забезпечує середню пенсію на рівні 2 тисяч доларів», — каже експерт з пенсійних питань програми розвитку пенсійного сектору USAID/FINREP-2 Наталія Горюн.

Згідно з рейтингом організації Help Age International «У якій країні найвигідніше зустріти старість?», до трійки лідерів, крім Швеції, входять Норвегія та Німеччина. А ось Китай, наприклад, у ньому посідає 35-е місце, Грузія — 37-е, Польща — 62-е, а Україна — 66-е. Росія в цьому рейтингу на 78-му місці, Танзанія — на 90-му, Афганістан — на 91-му.

Отож, щоб українці наблизилися хоча б на кілька кроків до щасливої старості, потрібно ще багато працювати.

Три кити

Як відомо, система пенсійного забезпечення в Україні складається з трьох рівнів. Перший рівень — це солідарна система загальнообов’язкового державного пенсійного страхування. Другий — накопичувальна (акумуляція коштів застрахованих осіб у Накопичувальному фонді — НФ або у відповідних недержавних пенсійних фондах — НПФ). Але до цього часу ця система в Україні не впроваджена. Третій рівень — добровільна участь громадян, роботодавців та їх об’єднань у системі недержавного пенсійного забезпечення, що діє з 2004 року. Зокрема у недержавних пенсійних фондах українці можуть формувати свою «додаткову» до державної пенсію.

Утім, похвалитися популярністю серед українців НПФ поки що не можуть, так як люди надають перевагу інвестуванню коштів у нерухомість та депозити. За даними Нацкомфінпослуг, станом на 31 березня цього року в Україні зареєстрований 81 недержавний пенсійний фонд. Загальна вартість їхніх активів збільшилася на 30,4% порівняно з січнем-березнем 2013 року до 1,6 мільярда гривень. Кількість учасників НПФ становить лише 849,6 тисячі осіб.

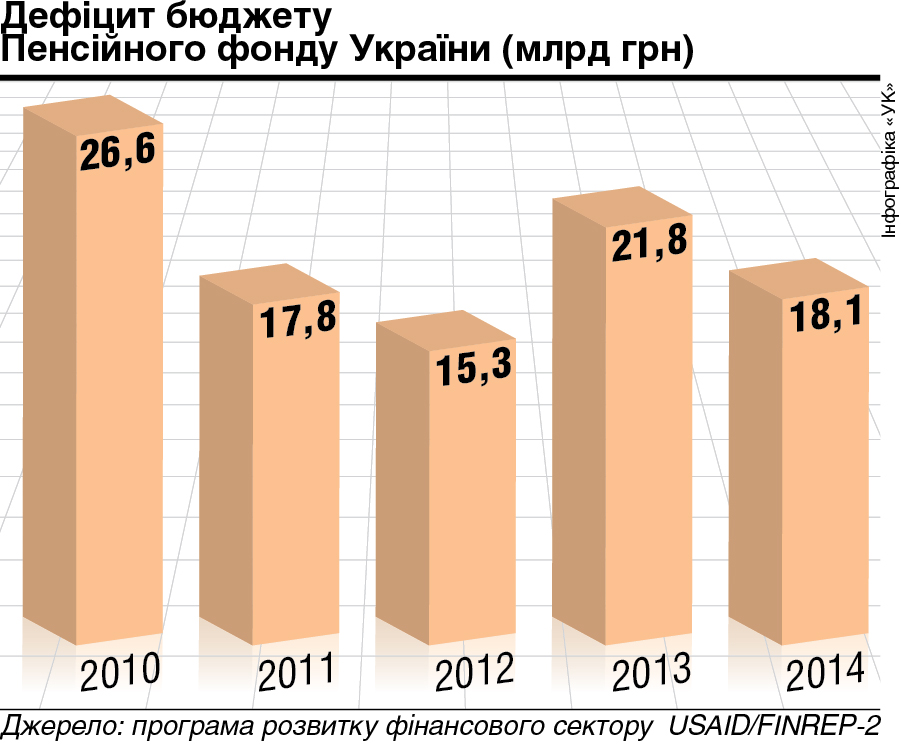

Питання впровадження другого рівня є дискусійним. З одного боку, його «довгі» пенсійні гроші дадуть змогу ринку капіталу краще розвиватися, з іншого — дехто з експертів вважає, що для впровадження другого рівня ринку потрібно досягти певного рівня. В Україні однією з умов введення накопичувальної системи є брак дефіциту в Пенсійному фонді України (ПФУ). Але з моменту дії системи пенсійного страхування лише три роки не було дефіциту в ПФУ (у 2004, 2007, 2008 рр.).

«Наступний етап пенсійної реформи — запровадження накопичувальної системи пенсійного забезпечення — можливий тоді, коли зростання ВВП України становитиме не менш ніж 2% протягом двох років поспіль. На сьогодні таких показників немає, тому про перехід до другого етапу пенсійної реформи говорити передчасно (торік зафіксовано нульове зростання економіки, тому перехід можливий не раніше 2016 року», — зазначає міністр соціальної політики Людмила Денісова.

Отже, перехід до другого рівня знову відкладається. «Створення єдиного Накопичувального фонду, що передбачено нинішнім законодавством, не є доцільним, у зв’язку з великими ризиками політичного та адміністративного впливу на напрями використання таких коштів. Ми вже маємо досвід створення установ з подібною структурою управління, який свідчить про неефективне та непрозоре використання ними державних фінансів. Обов’язкові пенсійні внески на другому рівні повинні направлятись до недержавних пенсійних фондів, які виконуватимуть функцію щодо їх інвестування та накопичення», — вважає директор департаменту регулювання та нагляду за установами накопичувального пенсійного забезпечення Нацкомфінпослуг Кирило Бережний.

Чим небезпечний популізм

У нашій країні перед кожними виборами до органів центральної влади, на хвилі «загравання» влади з народом, підвищувалися пенсії, що не було підкріплено фінансово і призвело до катастрофічної ситуації у ПФУ (нині ПФУ несе витрати, які становлять 60% держбюджету). Тому порушувати баланс надходжень та виплат до ПФУ надалі небезпечно.

У березні цього року уряд прийняв жорсткі заходи щодо оптимізації видатків ПФУ. Було зменшено дефіцит Пенсійного фонду, який на початок року становив майже 22 мільярди гривень, до 18,1 мільярда. Це було здійснено шляхом заморожування розмірів пенсій на 2014 рік (мінімальна — 949 гривень, максимальна — 9490 гривень), введення оподаткування суми пенсії, що перевищує 10 тисяч гривень, 15%-м податком, зупинення щорічного підвищення пенсій у зв’язку із зростанням середньої зарплати по країні. Крім того, відновлено 0,5%-й збір до ПФУ з операцій із купівлі іноземної валюти та збільшено частину єдиного внеску, що спрямовується на пенсійне страхування (з 85,5 до 88,3%). «Пенсійну» економію відчули також держслужбовці, депутати, судді, прокурори та військовослужбовці надстрокової служби, яким розрахункову величину обчислення розмірів пенсій знизили на 10% до 70%.

На сьогодні в Україні на 10 працюючих припадає 9 пенсіонерів, тому навантаження на платників пенсійних внесків велике. За оцінкою Інституту демографії та соціальних досліджень, у 2025 році один працюючий утримуватиме 1 пенсіонера. А якщо у 2050 році пенсіонерів буде більше, ніж працюючих, навантаження на солідарну пенсійну систему збільшиться. «Вже сьогодні важливо робити якісь кроки, щоб дозволити молодим заробити відповідну пенсію. Цей механізм може бути закладений при впровадженні другого рівня накопичувальної пенсійної системи як вихід із становища, що склалося», — вважає Наталія Горюн.

Додатковим навантаженням на солідарну пенсійну систему є дострокові пільгові пенсії. Хоча вважається, що роботодавець має фінансувати виплату цієї пенсії, але на практиці, за оцінкою експертів, він компенсує лише 60% витрат, а інші витрати лягають на ПФУ, тобто на інших платників. Тому одним із способів «розвантаження» солідарної системи є переведення пільгових пенсій до накопичувального рівня. Мінсоцполітики пропонує, щоб роботодавці платили туди внесок за рахунок тих працівників, які мають шкідливі та важкі умови праці. Передбачається збільшити розмір єдиного внеску залежно від категорій працівників. Зокрема на користь осіб з особливо шкідливими умовами праці (за списком №1) — на 15% бази нарахування єдиного внеску, осіб з важкими умовами праці (за списком №2) — на 7% бази нарахування єдиного внеску, осіб, які зайняті в окремих професіях у сільському господарстві та текстильних виробництвах, — на 4% бази нарахування єдиного внеску.

Експерти проекту FINREP-2 пропонують поширювати нову систему на всі пільгові категорії (крім шахтарів) та на держслужбовців. А також дозволити працівникам, за бажанням, сплачувати додаткові внески самостійно. А ще треба скорочувати перелік пільговиків, підвищувати пільговий пенсійний вік.

Нині більшість українців не вважають свої пенсії справедливою оцінкою їхньої праці. Моя знайома, яка неодноразово проводила виставки своїх картин у Польщі, розповідала, що там, наприклад, художник отримує від держави, крім основної пенсії, додаткову, за внесок у розвиток мистецтва. Адже він десятиліттями виховував смак до мистецтва у людей, купував на свої кошти фарби, полотна…

Лише орієнтація на людські цінності та подолання значних розривів між пенсією пересічного українця та представника «пільгових» прошарків суспільства дадуть змогу нашій країні наблизитися до гідної пенсії.