Комісія з цінних паперів та фондового ринку (НКЦПФР) планує дозволити емітентам викуповувати цінні папери так званих сплячих акціонерів (тих, хто до 12 жовтня 2014 року не скористалися правом зарахування належних їм акцій на рахунки в цінних паперах у депозитарній системі). Таку вимогу містить розроблений регулятором законопроект «Про внесення змін до деяких законодавчих актів України щодо врегулювання питання участі акціонерів в управлінні акціонерним товариством». Необхідність ухвалення такого документа в комісії пояснюють чималими витратами акціонерних товариств (АТ) під час розсилання «сплячим» акціонерам повідомлень про загальні збори та на оплату послуг депозитарних установ за обслуговування їхніх рахунків у цінних паперах. Хоч ці витрати такі самі, як і на акціонерів, що відкрили рахунки в ЦП, але не беруть участі в заходах із корпоративного управління.

За оцінками комісії, кількість «сплячих» акціонерів становить понад 5 мільйонів. Мінімальна їхня частка у статутних капіталах АТ зазвичай не перевищує 5%, а максимальна — у деяких випадках приватизації великими трудовими колективами сягає 40%.

Плоди масової приватизації

«Насправді «сплячі» акціонери не сплять, а сумлінно відвідують щороку загальні збори. Просто ці люди не вбачають сенсу оплачувати послуги депозитарних установ, не отримуючи дивідендів від акціонерних товариств», — сказав «УК» член правління Професійної асоціації корпоративного управління Євген Петрик.

Нинішня криза та високий ступінь тінізації вітчизняної економіки не надає можливості акціонерним компаніям отримувати стабільний прибуток і спрямовувати його на виплату дивідендів. Поява в нашій країні «сплячих» акціонерів — наслідок примусової приватизації численних держпідприємств після здобуття Україною незалежності.

У 2008—2013 роках держава провела реформу системи депозитарного обліку цінних паперів і примусово перевела його на бездокументарний (акції стали надбанням музейних та сімейних архівів). Згідно із Законом «Про депозитарну систему України», власники цінних паперів, які було дематеріалізовано, зобов’язані звернутися до обраної емітентом депозитарної установи й укласти з нею договір про обслуговування відповідного рахунка або переказати свої права на рахунок і цінні папери іншій депозитарній установі.

«Держава в особі регулятора ринку цінних паперів не може ставити питання так: «або плати, або позбавимо тебе права власності», — вважає Є. Петрик. На його думку, законопроект НКЦПФР визначає процедуру примусового позбавлення акціонерів права власності на належні їм акції в разі не укладання ними договору про обслуговування рахунку в цінних паперах з обраною депозитарною установою.

Добрі наміри…

Згідно із законопроектом НКЦПФР, викуповуватимуть акції в їхнього власника за ринковою ціною, якщо протягом року (з моменту набуття чинності цього закону) він не подав документи на відновлення своїх прав на цінні папери. Якщо акція обертається на біржі, то її ринкова вартість визначатиметься котируваннями майданчика шляхом виведення середньої ціни за попередні три місяці торгів (у разі обігу паперів на кількох біржах ціну затвердить наглядова рада підприємства). В інших випадках цінні папери оцінюватиме оцінювач. Протягом тижня з моменту викупу акцій емітентові потрібно взяти на себе безстрокове зобов’язання виплатити вже екс-власникові їхню ринкову вартість (за умови, що колишній акціонер звернеться із таким проханням до емітента).

Конкретної статистики щодо того, скільки коштує пересічному українцеві зберігання його цінних паперів на рахунку депозитарної установи, немає. За оцінкою управління депозитарної діяльності банку «Хрещатик», це в середньому 120 гривень за рік, а щодо «сплячих» — 60 гривень за рік. «Ціни дуже різняться — від 10 до 100 гривень за місяць. Вони можуть залежати від номіналу цінних паперів. Трапляється, щомісячна плата за послуги депозитарної установи для фізособи становить 0 гривень», — уточнили «УК» у прес-службі НКЦПФР. Проте ніхто не ознайомлює акціонерів з можливістю обрати будь-яку депозитарну установу, а не тільки ту, яку пропонує емітент для відкриття їм рахунків.

Граничний тариф на послуги депозитарних установ за «сплячими» рахунками пропонують встановити в Українській асоціації інвестиційного бізнесу (УАІБ), оскільки такі операції не проводять активно, а витрати депозитарної установи на їхнє обслуговування незначні. Але опоненти наполягають, що встановлювати граничні тарифи немає сенсу, бо конкуренція їх і так обмежує (на ринку 300 депозитарних установ).

Запропоноване законопроектом рішення дискусійне, але позитивно те, що НКЦПФР намагається знайти шляхи розв’язання проблеми. Технологічно прописаний у законопроекті механізм відновлення власником (його правонаступником) обліку прав власності та поновлення прав на цінні папери можна імплементувати в чинне законодавство як загальний для певних випадків.

Більшість членів громадської ради при НКЦПФР на засіданні наприкінці грудня, розглядаючи цей законопроект, висловилася за непорушність права власності всіх, зокрема і «сплячих» акціонерів. Завдання створеної нею робочої групи — розроблення та внесення на розгляд НКЦПФР законопроекту, який буде збалансованим.

КОМПЕТЕНТНО

.jpg) Максим ЛІБАНОВ, директор департаменту стратегії розвитку фондового ринку НКЦПФР:

Максим ЛІБАНОВ, директор департаменту стратегії розвитку фондового ринку НКЦПФР:

— «Сплячі» акціонери не мають змоги реалізувати свої права за такими цінними паперами (їх не враховують, визначаючи кворум та під час голосування в органах емітента). Згідно із запропонованими у законопроекті змінами, емітенти зможуть зменшити свої витрати, а «сплячі» акціонери — отримати грошову компенсацію на рівні ринкової вартості належних їм цінних паперів. У законопроекті прописано юридичні механізми, які дадуть змогу захистити їхні права. Зокрема визнання цінних паперів такими, що вважаються викупленими емітентом, власник яких протягом року не відновив обліку права на їхню власність.

Дмитро ЛЕОНОВ, голова ради УАІБ:

— Законопроект — спроба найдешевшим законним способом порушити конституційні права громадян, позбавивши їх власності на належні їм акції, й допомогти мажоритарним власникам акціонерних товариств із копійчаними витратами позбутися міноритаріїв.

Документ забезпечить усунення з акціонерного товариства міноритаріїв, які володіють сукупно значними пакетами акцій, і надасть абсолютний мажоритарний контроль активним акціонерам, який їм фактично нічого не коштуватиме.

По-перше, тому що зобов’язання відшкодувати «сплячим» акціонерам вартість їхніх акцій покладено на саме акціонерне товариство за його кошти. По-друге, в сучасних економічних умовах падіння ринку та показників діяльності акціонерних товариств оцінювана вартість акцій буде незначною. Запропонований термін реалізації норми щодо примусового викупу акцій в акціонерів (після року з дня набуття чинності законом) показовий на тлі термінів розв’язання схожих проблем за кордоном (від 25 років до довічного терміну).

Олексій КИЙ, президент Асоціації реєстраторів і депозитаріїв:

Олексій КИЙ, президент Асоціації реєстраторів і депозитаріїв:

— Нам не відомі підтверджені приклади, коли група «сплячих» акціонерів унеможливлює нормальну роботу акціонерного товариства. То чи цей закон першочерговий? Запропонована ним модель — одна з можливих, але не найкраща, тому що порушення священного права власності навряд чи відповідає духу євроінтеграції. Вкотре формується недовіра до облікової системи та юрисдикції загалом. Штучно створюють проблему визначення справедливої вартості за умови нестачі ринкових механізмів її формування.

Потрібно знайти баланс і компроміс між інтересами емітент/акціонер із перевагою акціонера. Компромісною моделлю може стати облік прав «сплячих» акціонерів на тому самому рівні, що й інших, але в межах одного рахунку, відкритого емітентові, на якому вони обліковуватимуться колективно. Це зокрема формуватиме довіру до депозитарної системи як фортеці збереження прав за цінними паперами.

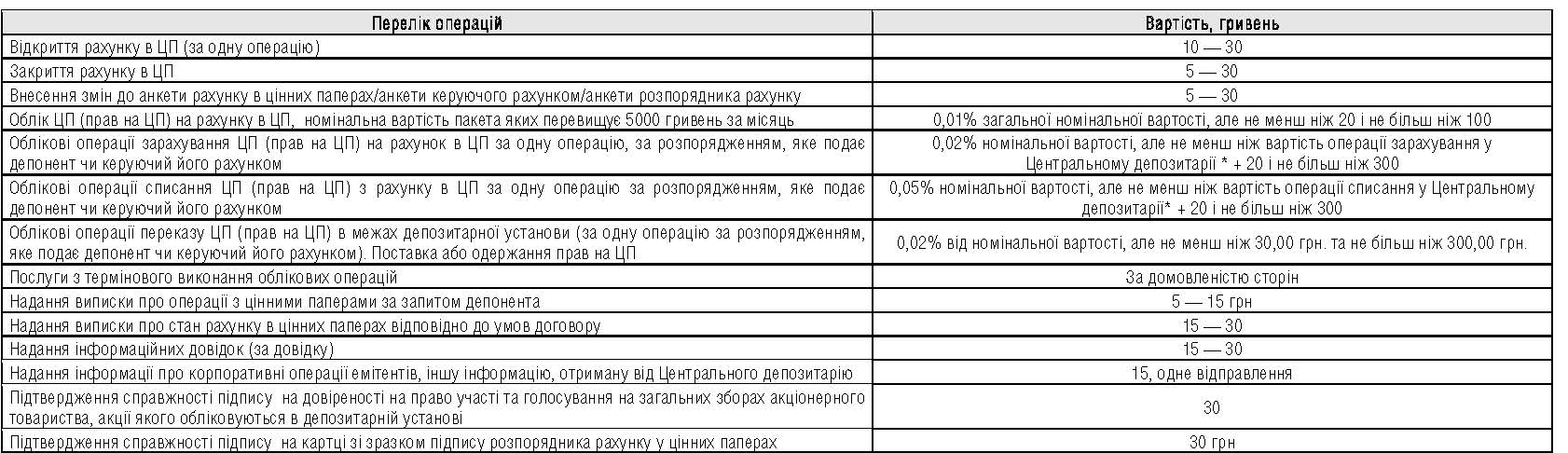

Тарифи на операції з цінними паперами депозитарної установи (фізичні особи) (без ПДВ)