Приватні інвестиції. Інтерес до страхування життя в

Україні у населення зростатиме

"Коли в Чернівцях ми відкривали офіс нашої компанії,

до нас звернулася жінка, яка дуже хотіла працювати у сфері страхування життя.

Виявилося, що її дід, який після війни опинився в Голландії і був застрахований

у тамтешній страховій компанії, заповів у разі смерті гроші українським

родичам. Представник іноземного страховика відшукав їх і вручив. закордонного

гостинця. Відтоді жінка стала палкою прихильницею компаній, що надають

"довгі гроші", і присвятила себе цій справі", - розповіла

"УК" менеджер однієї з міжнародних компаній.

"Спочатку заплати собі" - проголошує гасло на одному з плакатів

страхової компанії. Її фахівці запевняють, що кожен п'ятий українець у разі

непередбачуваних випадків відчуває фінансові труднощі. Тому необхідно хоча б

10-15% грошей відкладати "про запас". Одним з варіантів таких

вкладень може стати інвестування коштів у компанії зі страхування життя.

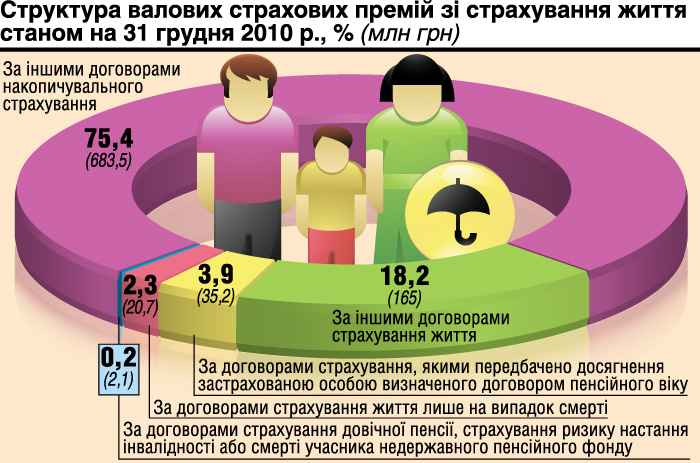

За даними Держфінпослуг, ринок страхування життя в

Україні у 2010 р. зібрав 906,5 млн грн валових премій, що на 9,6% більше, ніж у

2009 р. Очікується, що на 1 млрд грн премій (результат 2008 р.) ринок вийде вже

цього року. "Такий варіант можна прогнозувати тільки з урахуванням

допомоги держави. Якщо уряд не сприятиме розвитку даного сегмента економіки, то

його зростання становитиме приблизно 10%", - зазначає президент Ліги

страхових організацій України Наталія Гудима.

Соціально відповідальний бізнес

Із 456 страхових компаній (СК), що діяли в Україні на

кінець минулого року, лише 67 здійснюють страхування життя (лайфові CК -

"Lіfe"). З них 10-15 - основні гравці на цьому ринку. На думку голови

правління страхової компанії "Брокбізнес" Вадима Загребного, страхові

компанії, які використовують новітні технології та інноваційні принципи в

роботі, більш конкурентоспроможні на вітчизняному ринку.

Багато іноземних інвесторів у зв'язку з економічною

ситуацією в Україні відтермінували свій вихід на український ринок лайфового

страхування або відмовились від таких проектів. Деякі з них вважають, що нашій

країні краще вкладати кошти у ризикове страхування.

"Два-три роки тому закриття проектів було єдиним

доцільним рішенням, оскільки розвивати новий напрямок, не маючи ясності, що ж

станеться з його впровадженням, дуже складно. Сьогодні на ринку працюють лише

компанії, які мають напрацьований страховий портфель. Починати з нуля не

доцільно через політичні й економічні ризики та не достатню стабільність роботи

багатьох компаній через економічні наслідки кількарічної давнини", -

вважає голова правління "Граве Україна Страхування життя" Наталія

Базилевська.

Не кращі часи пережили й зарубіжні страховики. Наприклад,

французький банк BNP Parіbas влітку 2009 р. придбав за 5,73 млрд євро

бельгійського страховика Fortіs Іnsurance Belgіum (остання у 2008 р. мала

величезні збитки). А в листопаді минулого року американський страховик MetLіfe

викупив у AІG найбільшу в світі компанію зі страхування життя Alіco, якій

загрожувало банкрутство. Новий власник інвестував у неї в $15,5 млрд.

"Дочки" цих структур представлені і в Україні - "Fіdem

lіfe" (колишня "Фортіс Страхування Життя Україна") та

"Аліко Україна".

На вітчизняному страховому ринку одна з тенденцій -

зростання попиту на лайфові програми - як накопичувальні, так і ризикові (не

мають накопичувальної складової). Підвищується популярність корпоративного

страхування, яке вигідне і роботодавцю, і співробітникам компаній. Згідно зі статистикою,

на початок 2011 року частка в портфелях страховиків корпоративних клієнтів

становила 16,7%, фізичних осіб - 83,3%

(їхня кількість збільшилась минулого року на 45,2%).

"Страхування життя є важким соціально відповідальним

бізнесом, що потребує не тільки суттєвих початкових інвестицій, а й розбудови

системної інфраструктури, яка

забезпечуватиме функціонування продуктів страхування життя. Водночас це

перспективний вид страхування, оскільки проникнення (відсоток страхових внесків

у ВВП країни) та охоплення в Україні досить низькі. Як свідчить практика,

активний розвиток страхування життя пов'язаний із включенням страховиків життя

у другий рівень пенсійного забезпечення, систему обов'язкового медичного

страхування та інші процеси соціального забезпечення населення", -

говорить генеральний директор Української федерації убезпечення (УФУ) Галина

Третьякова.

Чи лайф у кайф?

Поки що навіть в українських офісах міжнародних компаній

не людно. Зацікавленість продуктами накопичувального страхування життя низька

внаслідок слабкої платоспроможності громадян. Як правило, компанії зі

страхування життя укладають з клієнтом угоду на 10-20 років. Страхувальник

сплачує платіж, розрахований актуарієм згідно з варіантом, вказаним у договорі

страхування життя. А страховик за договором зобов'язується на внесені гроші

забезпечити захист клієнту, заробити йому інвестиційний дохід. Його середня

величина в докризові часи становила 14-17% у гривнях (в т.ч. 4% гарантованих

згідно із Законом України "Про страхування"). Ситуація з

прибутковістю нині виглядає гірше. За словами В. Загребного, розмір додаткового інвестиційного доходу вітчизняних

лайфових компаній у 2010 р. становив 4-10% (у 2009 р. досягав 6-10%). Цього

року прибутковість страховиків теж буде однозначно вища рівня інфляції. Але в

першу чергу лайфова компанія надає страховий захист. У разі настання страхової

події клієнт отримає належну до виплати суму.

Фінансисти часто називають програми накопичувального

страхування механізмом купівлі "великих" грошових сум за допомогою

"малих". Ніякої містики тут немає, є економічні складові:

капіталізація та нарахування інвестиційного доходу. Можна сказати, час - це

пенсійні гроші. Чим раніше людина починає накопичувати кошти, тим краще.

Згідно з оцінками аналітиків, середній розмір внеску в

компанію зі страхування життя в Україні по накопичувальному страхуванню

становив минулого року 300-600 доларів США при виборі клієнтом валютного

продукту і 3 тис. грн (гривневий продукт). За оцінкою експертів СК "Fіdem

Lіfe", якщо в 2010 р. поліси зі страхування життя мали 6% населення

України, то у Східній Європі

аналогічний показник становить 50% населення, а в західноєвропейських країнах -

до 70% застрахованих. Тому Україні в цьому сенсі, безумовно, є куди рости.

Нові шанси для використання ресурсів страховиків надає

пенсійна реформа. На думку Г. Третьякової, при запровадженні другого рівня

пенсійного забезпечення треба використовувати

інфраструктуру страховиків (зокрема сітку продажу, сайти та ін), не

витрачаючи часу, грошей та зусиль на створення альтернативних (наприклад,

створення державного накопичувального пенсійного фонду). З іншого боку,

страховики життя отримають можливість надавати додатково послуги громадянам, як

робить переважна кількість країн світу.

Базилевська пропонує, щоб у другому рівні пенсійної

реформи дозволили брати участь людям, які досягли пенсійного віку, мінус один

рік. Такий підхід забезпечить усьому населенню рівні права та нівелює негативні

настрої людей старшого віку. Навіть якщо накопичена сума буде недостатньою для

виплати довічної пенсії, вона може бути виплачена одноразово або стати

предметом спадщини.

Поки що головними перепонами на шляху до зростання

компаній зі страхування життя є їхня недостатня капіталізація та недовіра населення

до деяких фінансових інститутів. Цікаво, що позитивне ставлення до лайфових

продуктів страховиків спостерігається серед трудових мігрантів. Фахівці

вважають, що це зумовлено їхньою обізнаністю з досвідом здійснення цих видів

страхування у розвинених країнах. Так лайф потроху входить у життя пересічних

українців.

КОМПЕТЕНТНО

Тетяна НЕМИРОВИЧ,

Тетяна НЕМИРОВИЧ,

перший заступник голови

правління СК

"Fіdem Lіfe":

- Лайфовий ринок в Україні перебуває на початку свого

зростання. Згідно з нещодавно презентованою стратегією розвитку страхового

ринку до 2020 року, розробленою УФУ, якщо будуть реалізовані всі передбачені в

ній умови і держава, регулятор та всі суб'єкти візьмуть курс на розвиток цього

ринку, то обсяг страхового ринку в 2020 році може скласти 5% ВВП (наразі - 1%). Зокрема платежі з лайфового

страхування до кінця цього періоду можуть бути збільшені до 10 млрд грн. При

цьому резерви зі страхування життя становитимуть 50 млрд грн, або половину від

всіх накопичених. А це вже колосальний додатковий довгостроковий інвестиційний

ресурс для держави. Хоч як парадоксально, ринку страхування життя допомагають

розвиватися проблеми на державному рівні, передусім у пенсійному забезпеченні.

Люди розуміють, що сподіватися треба насамперед на себе і власні заощадження,

щоб уникнути падіння життєвого рівня після виходу на пенсію. Від позитивних

тенденцій розвитку лайфового ринку повинні виграти клієнти, держава і фінансові

посередники (страхові агенти), які сприяють розвиткові всіх видів лайфового

страхування, у тому числі пенсійного. Сьогодні на вітчизняному ринку

страхування в цілому працює близько 45 тис. страхових агентів. Для порівняння:

в Польщі на ринку страхування життя на момент проведення пенсійної реформи

працювало близько 500 тис. страхових агентів, які сприяли її успішному

проведенню у стислі строки. Але наразі є загроза згортання діяльності мереж

страхових агентів внаслідок нового законопроекту про зміни в податковому

кодексі, який передбачає, що агенти і фінансові посередники не зможуть

працювати як СПД за спрощеною системою. Це призведе до значного здорожчання

цього майже єдиного каналу розповсюдження страхових продуктів. І страховикам

потрібен перехідний період для пристосування до нових умов роботи.

Ми в Google+

Ми в Google+