Нещодавно на світ з’явився цікавий законопроект, про який одразу заговорили у нашому доволі строкатому суспільстві: №10066 «Про внесення змін до Податкового кодексу України (щодо запровадження прогресивної шкали оподаткування при сплаті податку на доходи фізичних осіб)», яким значно підвищуються відсотки оподаткування для багатих фізичних осіб.

Що він собою являє і чи на часі його ухвалення?

Аргументи законотворців

Автори законопроекту мають рацію. Нині в Україні існує пласка шкала оподаткування доходів фізичних осіб. Ставка податку становить 18% і не залежить від суми доходу, який одержав платник. Тобто і той, хто одержує дохід в розмірі мінімальної заробітної плати, і той, хто мільйон гривень на місяць, платять по 18% свого доходу.

Проте ставки податку на доходи фізичних осіб у світі значно вищі. У багатьох країнах у податковій політиці зроблено ухил на вилучення максимальної частини доходу людини в бюджет. Але в європейських країнах середні зарплати становлять кілька тисяч євро і вилучення значної частини доходу не призводить до критичного зниження рівня життя населення. Натомість у держави з’являються великі ресурси для соціальної підтримки малозабезпечених, інвалідів і людей похилого віку, галузей освіти, охорони здоров’я та соціального захисту на високому рівні, що забезпечує кожному жителеві цих країн гідний рівень життя.

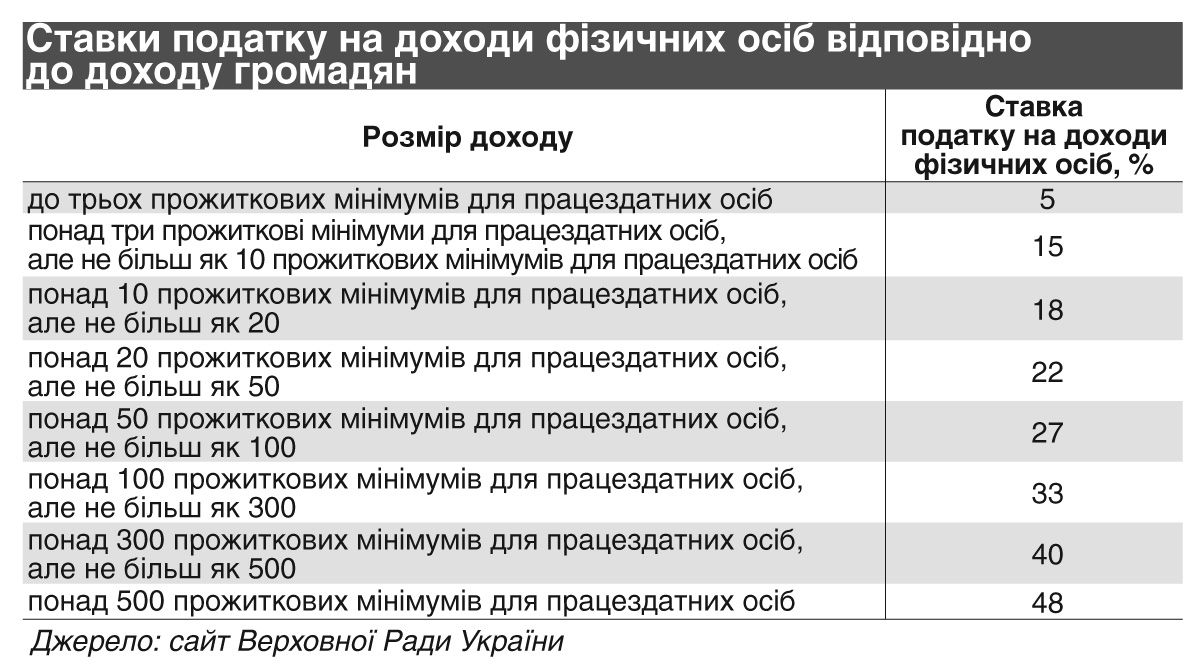

«Для відновлення соціальної справедливості пропонують запровадити прогресивну шкалу оподаткування доходів фізичних осіб за принципом «багатий платить більше». Максимальна ставка податку відповідно до запропонованого законопроекту становить 48%, і її має сплачувати той, хто одержав дохід понад 500 прожиткових мінімумів для працездатних осіб. Мінімальна або базова ставка становить 5%. Її мають сплачувати ті, хто одержав дохід обсягом до трьох прожиткових мінімумів для працездатних осіб. Запропоновано встановити ставку податку на доходи фізичних осіб обсягом 0% для тих, хто отримав доходи у вигляді заробітної плати до прожиткового мінімуму для працездатних осіб. Тобто для малозабезпеченого населення податковий тягар трохи зменшиться», — йдеться у законопроекті.

Що конкретно пропонують законотворці, можна побачити в таблиці. Отже, багаті віддаватимуть державі 22—48% своїх доходів.

Не все так однозначно

«На наш погляд, законопроект №10066 досить неоднозначний та спірний в питаннях оцінки його доцільності. Ми його оцінюємо більш позитивно, ніж негативно. Передовсім тому, що запропонована у проекті прогресивна шкала не загострює нинішнього стану тіньового сегменту ринку праці, а в певному сенсі дасть деяке поліпшення. А саме: запропонована ініціатива може поліпшити рівень життя малозабезпечених верств населення за рахунок того, що оподаткування доходу, який не перевищуватиме трьох прожиткових мінімумів (на сьогодні ця сума дорівнює 5763 гривні), відбуватиметься за ставкою 5% замість поточної 18%», — коментує «УК» Ігор Млечко, керуючий партнер адвокатського об’єднання JUSTL.

Експерти впевнені: з огляду на те, що такий рівень доходів офіційно (з нарахуванням податків) має, як правило, саме середній і великий бізнес, а також держава, то запропонована ініціатива, з одного боку, не призведе до збільшення рівня тінізації ринку праці, а з другого — може збільшити рівень бюджетних надходжень.

В іншому аспекті прогресивна шкала оподаткування істотно не вплине на економію коштів більшості працівників, а також на питання виходу ринку праці з тіні (ставка оподаткування середніх доходів майже не змінилася: 15% (від трьох до десяти прожиткових мінімумів) та 18% — від 10 до 20 прожиткових мінімумів).

Президент Української асоціації постачальних торговельних мереж Олексій Дорошенко зазначає, що такі законопроекти передчасні й нічого доброго у разі їх ухвалення не буде: «Скрізь здавна йшлося про так звану десятину, тобто десяту частину доходів. Бачимо, що відбувається в країнах, де встановлюють надто високі показники оподаткування заможних фізичних осіб: чимало з них просто тікають в інші держави, де така ставка оподаткування нижча. Усі знають про приклад Франції».

Бізнес одностайно проти

Негативне ставлення до цього документа висловили й керівники Європейської Бізнес Асоціації. Вони вважають, що це буде додатковий тягар для високооплачуваного персоналу різних компаній і фірм, який вже давно чесно сплачує всі податки.

В асоціації впевнені, що законопроект «жодним чином не шкодить розповсюдженим схемам ухилення від оподаткування». Там зазначають, що доброчесні роботодавці будуть змушені збільшувати видатки для збереження заробітних плат співробітникам, і це буде неконкурентна боротьба з тіньовим сектором, який не сплачував податків і не сплачуватиме їх надалі.

Цього не заперечує Ігор Млечко. Він вважає, що законопроект не вплине на фізичних осіб, які не сплачують податків зовсім, оскільки в Україні нема культури сплати податків.

«Законопроект не вплине на роботодавців, які використовують найману працю без офіційного оформлення і без сплати податків. Така думка пояснюється тим, що для нижчого порога заробітних плат (до трьох прожиткових мінімумів) хоч і встановлюють знижену ставку податку (5%), існують інші загальнообов’язкові платежі (ЄСВ 22% та військовий збір 1,5%), які в сукупності істотніші для роботодавців і розмір яких не диференціюється залежно від рівня доходу», — додає він.

Експерти зазначають, що прогресивна шкала ставок за заробітними платами, які становлять вищий рівень, передбачає підвищенні ставки (до 48%). Вони в підсумку можуть стати тягарем для бізнесу, який використовує офіційну найману працю. Це пояснюється тим, що, на відміну від державного ринку праці, у приватному секторі працівника наймають, як правило, на умовах погодження рівня щомісячного прибутку (фактичної виплати працівникові), а не доходу (фактичного нарахування на користь працівника).

Отже, питань до законопроекту набагато більше, ніж відповідей. І критики також чимало. Чи змінюватиметься він і якісно доповнюватиметься, побачимо.

Ми в Google+

Ми в Google+