ДЕМОГРАФІЧНИЙ АСПЕКТ

Поступове підвищення пенсійного віку для жінок дасть змогу зупинити зростання чисельності пенсіонерів та навантаження на платників внесків до 2021 року

Лідія ТКАЧЕНКО,

провідний науковий співробітник

Інституту демографії та соціальних досліджень

імені М. Птухи НАНУ,

для «Урядового кур’єра»

З прийняттям Закону «Про заходи щодо законодавчого забезпечення реформування пенсійної системи» розпочався новий етап національної пенсійної реформи. Цей закон передбачає проведення необхідних і довгострокових реформувань, які спрямовані на зменшення нерівності в розмірах пенсій, повинні стимулювати людей до економічної активності та продовження трудового періоду життя. Мета заходів — не скорочення обсягу пенсійних видатків (у номінальному виразі вони неминуче зростатимуть). Завдання полягає у перерозподілі обмежених фінансових ресурсів від «молодих» пенсіонерів зі значним потенціалом працездатності на користь старших поколінь людей, які загалом жили і працювали у значно гірших та важчих умовах.

Довічний характер виплати обумовлює залежність розміру пенсій від поточної соціально-економічної ситуації, що визначає реальні можливості грошового «наповнення» здобутих пенсійних прав. З огляду на глобальні тенденції демографічного старіння населення та сповільнення темпів економічного зростання, нині практично всі країни світу проводять ті чи ті реформування, які мають зміцнити фінансову спроможність пенсійної системи. Зазвичай ці реформування передбачають перегляд параметрів існуючих пенсійних програм (так звані параметричні реформи), найчастіше — збільшення нормативного стажу для одержання повного розміру пенсії, підвищення пенсійного віку або інші заходи, спрямовані на збільшення тривалості трудового періоду та пізніший вихід на пенсію. Параметричні реформи можуть доповнюватися структурними, які передбачають запровадження нових складових пенсійної системи, — тут найперспективнішими вважаються різноманітні накопичувальні програми.

Який він — найвідчутніший ефект?

Поки що практично реалізовані тільки норми Закону «Про заходи щодо законодавчого забезпечення реформування пенсійної системи», які стосуються параметричних змін солідарної системи. Статистичні дані за 2012 рік доводять, що вже у перший повний рік дії вони дали відчутні результати.

Найбільш відчутний комплексний ефект має підвищення пенсійного віку. По-перше, завдяки зменшенню кількості нових пенсіонерів економляться кошти на пенсійних видатках. По-друге, завдяки подовженню тривалості трудового періоду збільшується кількість зайнятих, а отже і платників внесків, тобто зростають надходження до Пенсійного фонду та бюджету країни. Другий ефект не має такої прямої дії, як перший, — підвищення пенсійного віку не означає примусу до праці, зростання зайнятості у старшому віці відбувається меншою мірою. Але його перевага — необмежена довгостроковість, тоді як ефект економії на поточних видатках зникає після припинення підвищення пенсійного віку (тобто коли досягнуто верхнього порогу запланованої вікової межі, і покоління нових пенсіонерів виходять на пенсію в одному віці). Сукупна дія цих двох ефектів дає змогу стримувати зростання навантаження на пенсійну систему, пов’язане з демографічною «ямою». Самостійним позитивним ефектом від цього є можливість підтримувати співвідношення між кількістю платників страхових внесків/податків і кількістю пенсіонерів, що визначає рівень життя пенсіонерів порівняно з доходами працюючих (йдеться про коефіцієнт заміщення як співвідношення середніх розмірів пенсії і зарплати).

«Канікули» для Пенсійного фонду

Поступове підвищення пенсійного віку для жінок здійснюється за графіком залежно від дати народження, з кроком «півроку на рік». Оскільки дати народження розписані за 6-місячними інтервалами, може скластися хибне враження, що пенсійний вік підвищується кожні півроку і темп підвищення сягає «щороку на рік». Але якщо розписати графік не лише за датами народження, а й за очікуваними датами виходу на пенсію, картина стає більш зрозумілою (див. таблицю).

Жінки, які першими потрапили під підвищення пенсійного віку (дати народження з 01.10.1956 року по 31.03.1957 року), вийшли на пенсію на півроку пізніше після того, як їм виповнилося 55 років (тобто в період з 01.04.2012 року по 30.09.2012 року). Наступне покоління (дати народження з 01.04.1957 року по 30.09.1957 року) виходитиме на пенсію вже у 56 років, і це відбуватиметься у період з 01.04.2013 року по 30.09.2013 року. Таким чином, завдяки віковому «зсуву» утворився 6-місячний лаг, який можна назвати «канікулами» для Пенсійного фонду: вихід жінок на пенсію за віком відбувається у період з 1 квітня по 30 вересня, а у першому та четвертому кварталах — ніхто з жінок на пенсію за віком не виходить.

Завдяки розпочатому підвищенню пенсійного віку для жінок кількість новопризначених пенсій за віком у солідарній системі істотно скоротилася: якщо упродовж 2011 року їх кількість сягала 427 940 (з них 243 677 — призначені жінкам), то у 2012 році — 332 415 (з них 169 924 — призначені жінкам).

До 1 січня 2015 р законодавство дозволяє достроковий вихід на пенсію жінкам у 55 років за наявності страхового стажу не менше 30 років та за умови звільнення з роботи; при цьому розмір їх пенсії зменшується на 0,5% за кожний місяць дострокового виходу на пенсію. Водночас за кожні шість місяців більш пізнього віку виходу на пенсію жінкам, які народилися у період по 31 грудня 1961 року, встановлюється підвищення до пенсії (2,5% основного розміру пенсії), починаючи з 55 років до досягнення ними 60-річного віку. Наприклад, жінки, які у 2012 році вийшли на пенсію у віці 55 років 6 місяців, отримують надбавку в розмірі 2,5% основного розміру їх пенсії; у жінок, які вийдуть на пенсію у 2013 році у віці 56 років, розмір надбавки становитиме 5% тощо.

Жінки на заслужений відпочинок не поспішають

Як показав досвід першого року реалізації реформи, правом дострокового виходу на пенсію у 55 років скористалася дуже незначна кількість жінок (7% від загальної чисельності нових пенсіонерок). Водночас 102 190 жінок, які вийшли на пенсію у 2012 році за нової межі пенсійного віку (тобто у 55,5 року), отримали підвищення до розміру пенсійної виплати як компенсацію за більш пізній вихід на пенсію.

Прогнозні розрахунки дослідження «Аналіз та фінансова оцінка наслідків можливого скасування положень Закону України «Про заходи щодо законодавчого забезпечення реформування пенсійної системи», виконаного за ініціативою та на замовлення Проекту USAID «Програма розвитку фінансового сектору» (FINREP-II), засвідчують, що поступове підвищення пенсійного віку для жінок дає змогу зупинити зростання загальної чисельності пенсіонерів та навантаження на платників внесків у період до 2021 року, коли у працездатний вік вступатимуть дедалі малочисельніші покоління народжених у кризові 1990-ті.

«Пом’якшиться» проблема дефіциту робочої сили

З огляду на останню обставину і загальні демографічні перспективи України, можна дійти висновку, що підвищення пенсійного віку та інші заходи, спрямовані на збільшення тривалості трудового періоду, не можуть призвести до зростання безробіття та загострення ситуації на ринку праці, — навпаки, вони лише пом’якшують, але не вирішують повністю проблему наростаючого дефіциту робочої сили.

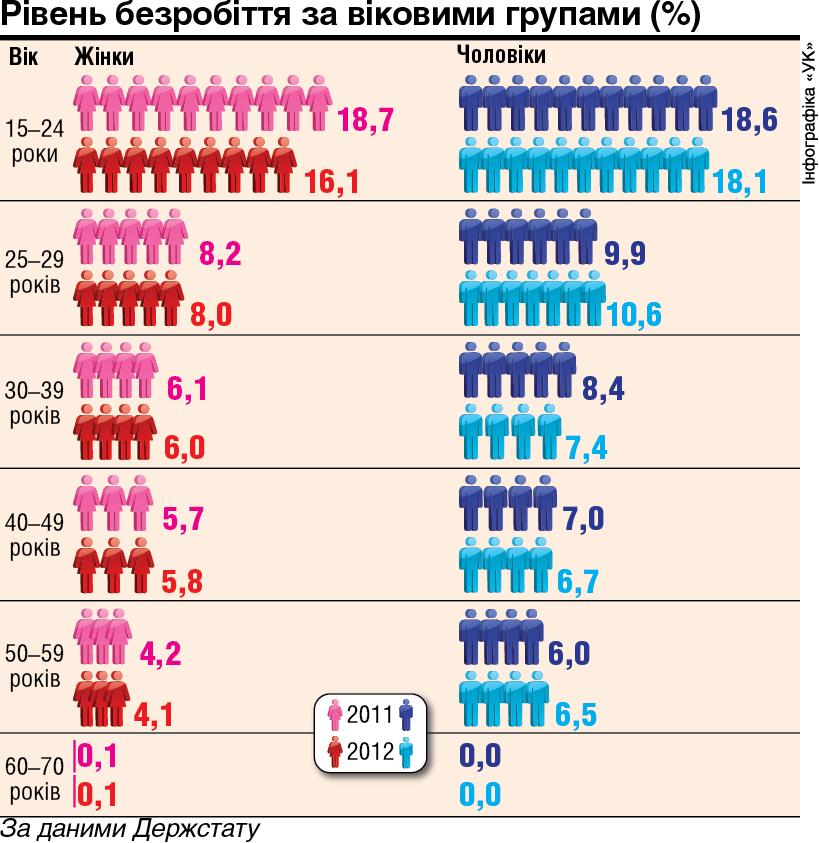

За даними Державної служби статистики, упродовж 2012 року рівень безробіття скоротився, і особливо серед молоді (див мал.). Тобто побоювання, що підвищення пенсійного віку залишить без роботи молодь, абсолютно не справдилися. Дослідження МОП та ОЕСР засвідчують, що рівень зайнятості літніх людей позитивно корелює із рівнем зайнятості молоді, тобто літні працівники взагалі не обмежують можливості зайнятості для молоді.

Що стосується запровадження другого рівня (накопичувальної системи загальнообов’язкового державного пенсійного страхування), вважаю, що потрібно переглянути роль державних фінансів у цьому процесі. Сучасний «проект» другого рівня, прописаний у Законі «Про загальнообов’язкове державне пенсійне страхування», фактично передбачає його запровадження, використовуючи бюджетні кошти: державний бюджет зобов’язаний покривати втрачену солідарною системою частину внесків (причому кінцевий термін такого відшкодування не визначено), що з економічного погляду рівнозначно тому, якби відкриті накопичувальні рахунки відразу наповнювалися б бюджетними коштами.

Яким буде результат накопичення пенсійних коштів в умовах глобального дефіциту надійних інвестиційних інструментів, передбачити важко, а виплату пенсій гарантуватиме держава. Запровадження обов’язкового накопичувального страхування у такому форматі стане додатковим фінансовим тягарем для держави, і зовсім не факт, що забезпечить вищий розмір пенсійних виплат. Як показує досвід східноєвропейських держав та країн СНД, запровадження обов’язкового накопичувального страхування, особливо в «одержавленому» варіанті, має більше проблем, ніж здобутків.

Новий податок — недоцільний

Останнім часом особливо наполегливо пропонують законодавчі ініціативи щодо радикального зменшення розміру єдиного соціального внеску для роботодавців. Іноді це пропонують зробити одночасно з підвищенням прогресивного податку з доходів громадян, іноді — без жодних компенсаторів (в очікуванні детінізації зарплат), а дехто пропонує ввести новий «пенсійний» податок на кшталт податку з обороту чи продажів.

Вітчизняні науковці вважають, що впроваджувати будь-який новий податок недоцільно, адже податкова система України і так перевантажена кількістю фіскальних інструментів. Раціональніше буде збільшити ставку існуючого податку, що довів свою соціальну ефективність (зазвичай це якраз прогресивна шкала оподаткування доходів громадян).

Ми в Google+

Ми в Google+