ПОСЛУГИ

Чотири компанії отримали право на субсидоване страхування сільгосппродукції

Чотири роки знадобилося Україні, щоб відновити аграрне страхування з державною підтримкою, яке практикувалося в 2005—2008 роках. Торік з такою підтримкою пропонувався лише один страховий продукт — від перезимівлі (для озимої пшениці). Нині Мінагропрод розробляє ще чотири.

Як зазначено в аналітичному дослідженні проекту Міжнародної фінансової корпорації (IFC, група Світового банку) «Розвиток агрострахування в Україні», у світі програми мультиризикового агрострахування зазвичай не розвиваються без допомоги держави. Вона, зокрема, може надаватися шляхом субсидування вартості страхування або перестрахування катастрофічних ризиків.

У нашій країні страхування посівів і врожаю проводиться також переважно за мультиризиковими програмами. У цьому контексті дуже важливим є Закон «Про особливості страхування сільгосппродукції, що здійснюється з державною підтримкою», який набув чинності торік. Він спрямований на забезпечення стабільності виробництва в сільському господарстві та унормовує правила для покупців і продавців страхових продуктів. Згідно із законом гроші надаватимуться сільгосптоваровиробнику з бюджету у вигляді субсидій для оплати частини страхового платежу (страхової премії), нарахованого за договором страхування.

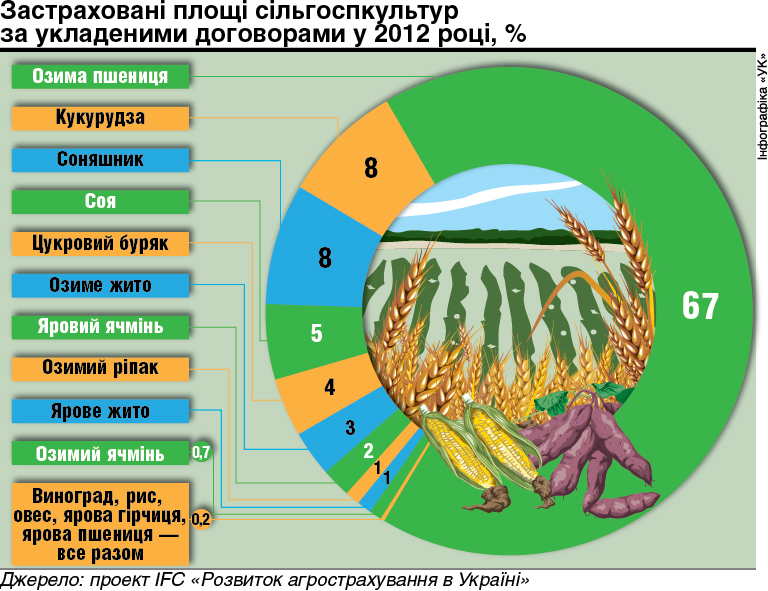

За словами заступника керівника проекту IFC «Розвиток агрострахування в Україні» Ірини Головко, завдяки коштам, які виділялися аграріям з бюджету на часткове здешевлення страхових платежів у 2005—2008 роках, обсяги страхування зростали. Саме на 2008-й припав пік державного субсидування — понад 70 млн грн, і страхування площ посівів — майже 2,4 млн га (або 8% від загальної площі). Починаючи з 2009-го, коли субсидії не надавалися, обсяг застрахованих площ не перевищував 786 тис. га.

Іспит для закону

Україна розташована в зоні ризикового землеробства, і аграрії розуміють потрібність страхування, але… На жаль, страхові компанії зазвичай керуються власними інтересами і переймаються, насамперед, отриманням прибутку. Тому й страхують дорого. При цьому часто відмовляють підприємствам і фермерам у компенсації збитків, завданих природою. Як наслідок, селяни стороняться страхування. Страховики ж не надто діляться інформацією про виплати в агрострахуванні — якби компенсація була стовідсотковою, вони б це рекламували.

Як наголосив директор департаменту фінансово-кредитної політики Мінагропроду Баграт Ахіджанов, субсидоване агрострахування (САС) — гарантія повного відшкодування збитків аграріям від загибелі зернових та олійних культур. Торік усього три області встигли взяти участь у САС, хоча закон, який його регламентує, діє з початку 2012-го. Серед причин — тривала процедура узгодження нормативних документів, лише в серпні страховики почали подавати заяви на отримання ліцензій і чекали опублікування у ЗМІ страхового продукту.

Був створений Аграрний страховий пул, куди увійшло чотири страхові компанії (Страхові гарантії, Домінанта, УАСК, Брокбізнес) із семи, що отримали ліцензії на страхування сільгосппродукції. Тож нині лише ці чотири мають право здійснювати субсидоване агрострахування, повідомив гендиректор об’єднання страховиків «Аграрний страховий пул» Віталій Самарський.

Отже, за даними Баграта Ахіджанова, у 2012-му за механізмом САС аграрії встигли застрахувати лише 3,5 тисячі гектарів. Страхові платежі становили 173,6 тис. гривень, субсидії — 86,8 тис. Останніх селянам ще не виплатили. Ці кошти оформлені як кредиторська заборгованість держави перед бізнесом. Чиновник пообіцяв, що у першому кварталі ці кошти будуть виплачені, а до кінця лютого міністерство вже матиме інформацію щодо цьогорічних можливостей САС.

Як зазначив Баграт Ахіджанов, наразі міністерство розробляє ще чотири страхові продукти (стосуватимуться цукрового буряку, кукурудзи, сої, пшениці), які підпадатимуть під САС. Вже є відповідні запити від страховиків і страхувальників. Якщо буде потрібно, то міністерство разом з пулом і фахівцями у сфері ринків фінансових послуг відкоригує і правила субсидованого агрострахування. Але спочатку слід подивитися, як працюватиме закон. Саме завдяки виданим ліцензіям міністерство зможе відслідковувати, як рухаються гроші. Адже ліцензовані страховики будуть зобов’язані надавати відповідну інформацію.

Гендиректор об’єднання страховиків «Аграрний страховий пул» Віталій Самарський звернув увагу на те, що аграріям слід перевіряти наявність у страховиків ліцензії і поцікавитись, чи входять вони в пул. Це вбереже їх від проблем у разі настання страхових випадків, зокрема від невиплат. Він також запевнив, що в пулі діятиме внутрішнє перестрахування, а також зовнішнє. Якщо трапиться масштабний страховий випадок, який охопить велику територію, скажімо, кілька областей, то страховики зможуть виконати свої зобо?в’язання перед клієнтами.

Бракує спеціалістів

Важливим є навчання спеціалістів, які займатимуться визначенням обставин страхових випадків у сільському господарстві та оцінкою збитків. Недостатня кількість таких фахівців може затримати розвиток ринку агрострахування, вважають експерти.

Сьогодні в Україні вже підготовлено 30 таких спеціалістів — аварійних комісарів, а потрібно мінімум 150, констатує Ірина Головко. Комісар повинен уміти прорахувати страховий договір, вийти в поле та визначити, наскільки культура життєздатна, який дасть урожай. Тобто має володіти глибокими знаннями. Проект IFC підготував навчальну програму, яку взяв на себе Інститут біоресурсів. Складається вона з аудиторних занять для представників страхових компаній і незалежних спеціалістів, виїздів на поля та іспиту. Через кожні три роки аварійні комісари підвищуватимуть свою кваліфікацію. Нині інститут набирає другу групу на навчання.

Аграрний страховий пул також розробив програму навчання для представників страхових компаній, яка стане постійною і забезпечить фахівцям високий рівень підготовки. Пул затвердив єдину методику огляду посівів і чіткі правила їх прийняття на страхування. Нині розробляється сайт, на якому всі бажаючі зможуть ознайомитися з умовами страховиків. Найближчі два місяці пул спільно з Мінагропродом, МФК проведе у регіонах інформаційну кампанію для популяризації агрострахування з держпідтримкою. Тренінги-семінари заплановані і для аграріїв, і для чиновників.

Як вважає керівник програми IFC «Розвиток агрострахування та агрофінансування в Україні» Гарі Роше, щоб аграрії більше довіряли страховикам і не було конфлікту інтересів, компанії повинні мати як своїх аварійних комісарів, так і залучати незалежних. Адже переважна кількість з 30 наявних працюють на страховиків. Регулятори мають подбати, щоб такі спеціалісти були незалежними і об’єктивними. Наприклад, можна передбачити покарання за необ’єктивність — аж до позбавлення страховика ліцензії.

Ми в Google+

Ми в Google+