1 березня 2021 року в Україні стартував проєкт «Доступна іпотека 7%». Його реалізує Фонд розвитку підприємництва (ФРП), що вже активно надає кредити малому та середньому бізнесу за програмою «Доступні кредити 5—7—9%». «Урядовий кур’єр» підбиває підсумки роботи іпотечного проєкту протягом перших двох місяців та з’ясовує, які нагальні проблеми з’явилися за цей період.

Нагадаємо, схема така: учасник (потенційний клієнт програми) домовляється з банком про отримання займу, потім ФРП виплачує кредиторові компенсацію, аби позичальник міг отримати іпотеку під 7% на таких умовах:

перший внесок — від 15%;

термін кредиту — до 20-ти років;

вартість нерухомості — до 2,5 млн грн;

сума кредиту — до 2 млн грн.

Діють обмеження й щодо житла, яке клієнт планує придбати в кредит. Нормативна площа квартири з розрахунку на людину або родину з двох осіб не повинна перевищувати 50 кв. м, плюс 20 кв. м на кожного наступного члена родини. За зайву площу позичальник сплачує власним коштом відповідно до кредитних програм банку. Предмет іпотеки не може перевищувати нормативну площу більш як на 20%. Взяти позику можна на квартири й будинки на первинному та вторинному ринках, але яким не більше трьох років.

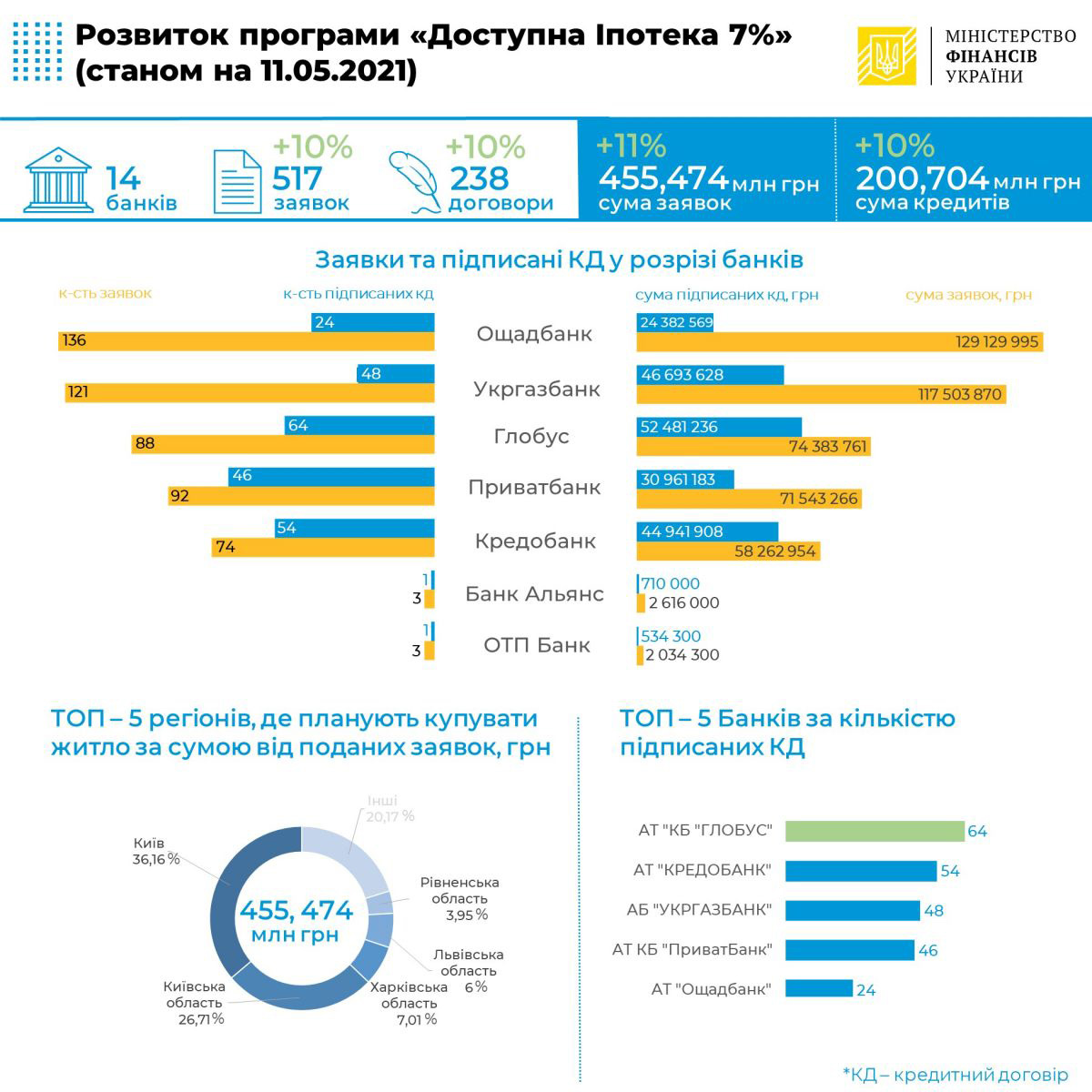

У програмі беруть участь 14 українських банків, найактивніші з яких Укргазбанк, Ощадбанк та ПриватБанк.

Усі учасники програми проходять п’ять кроків до отримання таких кредитів. Спершу громадянин вивчає критерії, потім звертається до уповноваженого банку з відповідним пакетом документів. На наступному етапі банк повідомляє про відповідність умовам програми та просить надати заявку на отримання кредиту. Потім проводить кредитну оцінку укладення договору та перераховує кошти продавцеві предмета іпотеки. І на останньому етапі відбувається сплата компенсаційної кредитної ставки за рахунок державної підтримки протягом строку кредитного договору.

Кількість укладених договорів зростає, але повільно. Станом на 26 квітня 2021 року, за інформацією Міністерства фінансів України, було підписано 173 кредитні договори на суму 139,25 мільйона гривень. Міністерство звітувало, що було схвалено 31,66% заявок на первинному ринку житла та 68,34% — на вторинному. Тобто лідирує тут саме вторинний ринок.

Як зазначила «Урядовому кур’єру» виконавчий директор Незалежної асоціації банків України (НАБУ) Олена Коробкова, станом на 11 травня 2021 року було ухвалено 238 договорів на суму 200,7 мільйона гривень (тобто за два тижні кількість договорів збільшено лише на 65). «Таке повільне зростання я можу пояснити тим, що попри те, що програма працює два місяці, банки лише нещодавно оформили в ній свою участь. Надалі в програмі можна очікувати прискорення видачі іпотечних кредитів», — пояснює вона.

Причини відмов громадянам експерт пояснює тим, що це державна програма. Зрозуміло, що згідно з нею, не можуть надавати такі кредити всім охочим. На думку пані Коробкової, це значно звужує коло клієнтів, які могли б на такі позики претендувати. Експерт наголошує, що стати обранцями долі в отриманні кредитів на купівлю житла є й чимала кількість таких осіб, що вже мають не одне житло, або фінансово забезпечені люди.

Те, що кредитів може бути надано значно більше і фактично все залежить від готовності банків, підкреслює і уповноважений представник ФРП Валерій Майборода. За його словами, Фонд розраховує на видачу 5 тисяч іпотечних кредитів у 2021 році. «Усі ці розрахунки базувалися на прогнозах наших уповноважених банків, адже саме вони повідомляли ФРП, скільки кредитів можуть надати. Для розрахунку ми брали розмір іпотечного кредиту 2 мільйони гривень. ФРП має виплатити у 2021 році всім банкам 300 мільйонів гривень компенсації. Якщо бачитимемо, що програма популярна і банки активно надають кредити, можемо навіть більше українських сімей профінансувати в цьому році, приблизно 7 тисяч родин», — повідомляє він.

Деякі банки для зручності клієнтів виставляють спеціальні фінансові калькулятори, куди можна заносити всі необхідні цифри щодо майбутніх іпотечних кредитів, і вони вираховуватимуть таку важливу величину, як щомісячний платіж.

На сторінці ПриватБанку є такий калькулятор. Наприклад, загальна вартість квартири становить 1,2 мільйона гривень. Клієнту треба сплатити першочерговий внесок 302 тисячі гривень. Якщо кредитоотримувач взяв позику терміном на 20 років, тобто 240 місяців, то він, згідно з калькулятором, сплачуватиме 7085 гривень щомісяця. Слід зазначити, що це немала сума, хоч для родини, де всі працюють, вона підйомна.

ПриватБанк також розписав й інші важливі цифри. Так, щорічно треба страхувати життя на суму 4535 гривень, сплатити під цей кредит разову комісію на таку саму суму, до Пенсійного фонду — 12 тисяч гривень, стільки ж коштуватимуть послуги нотаріуса тощо. Тобто людина, яка збирається брати кредит, дізнається все з перших вуст і ніякі цифри від неї не приховують.

Сподіваємося, що таку саму інформацію оприлюднюють й інші активні учасники програми іпотечного кредитування. Утім, деякі банки, на жаль, не дуже хочуть коментувати ситуацію навколо програми доступних іпотечних кредитів. Зокрема «Урядовий кур’єр» так і не дочекався коментаря від однієї з найповажніших фінансових установ.

Та попри це, програма працює. Не на повну силу, принаймні поки. Але сподіваємося, що ті 5 тисяч родин у 2021 році отримають такі позики і будуть щасливими.

Ми в Google+

Ми в Google+