Малий і середній бізнес (МСБ) для країни загалом та для багатьох людей, які шукають роботу, можуть стати, без перебільшення, рятівним кругом. Адже саме такі підприємства дають хліб та до хліба чималій кількості українців. Так, за інформацією голови правління банку «Михайлівський» Ігоря Дорошенка, один наданий підприємцеві мікрокредит (на невелику суму) дає змогу йому утворити одне робоче місце.

Саме ці види бізнесу, які в будь-якій цивілізованій країні становлять основу її валового виробництва (від 40 до 70% ВВП), в Україні почуваються не дуже добре, і не лише протягом останніх двох воєнних років. Таке було фактично завжди.

Навіть банкіри плутаються, хто саме належить до малого, а хто до середнього бізнесу. Так, за словами директора центру економічних досліджень і прогнозування «Фінансовий пульс» Сергія Мамедова, до них належать і підприємства, які мають 40 мільйонів виручки на рік, і навіть мільярд гривень.

Тобто варіювання значне. На сьогодні фахівці виокремлюють і так званий мікробізнес, якому надають невеликі кредити на малі терміни. Їх найбільше у кредитних портфелях фінустанов.

Не так все погано. Чи здається?

Проте саме вітчизняні банки можуть допомогти підприємствам працювати на себе і на економіку. А то часто не можна визначити, чим саме займаються наші банки, адже основна їхня функція полягає у кредитуванні бізнесу. І зрозуміло, що аж ніяк не в наданні споживчих позик, якими вони не гребували останнім десятиліттям, заробляючи на цьому високі прибутки.

«УК» намагався з’ясувати, як банки надають кредити МСБ і коли їм чекати зменшення надвисоких ставок за різними позиками для розвитку.

Зазначимо ще цікавинку, яка для кореспондента «УК» виявилася несподіваною: все не так погано й у самих МСБ. Тобто кредити від банків дорогі та незрозумілі вони беруть не так охоче. А ось, за словами директора департаменту корпоративних продуктів та партнерства «Райффайзен Банк Аваль» Руслана Співака, чимало МСБ (зокрема, і мікрофірми) вже давно успішно працюють із банками не з питань кредитування, а розміщують та обслуговують свої депозити. Звісно, на цьому заробляють.

«Приріст таких депозитів фізосіб дуже відчутний. Проте власники цих бізнесів не знають, куди саме вони можуть вкласти свої гроші, адже у багатьох ситуаціях МСБ можуть прогоріти. Вирішенням цього питання могла б стати широка кампанія із залучення представників цього прошарку бізнесу до державних закупівель. Цим, по суті, часто займаються МСБ у Європі. У нас же чимало МСБ «сидять» у так званих сірому або навіть чорному ринках і не працюють повною мірою ні на себе, ні на економіку», — вважає він.

Що ж банки кредитують і під що? Дедалі частіше поширюються розмови, що на початку 2016 року, поступово знижуючи ставки за депозитами, банки робитимуть і меншими ставки для отримання кредитів нашим бізнесменам. Чи так це?

Віталій Палюра, заступник голови правління банку «Кредит Дніпро», зазначає «УК», що депозитні кошти — це ті ресурси, які банки спрямовують на кредитування, отже зниження ставок за депозитами впливає й на зниження ціни кредитування. «Тож це дасть змогу зробити кредитування населення та бізнесу доступнішим. За останні місяці депозитні ставки вже знизилися на 1,5—3%, і так триватиме протягом наступного року. Ще один чинник, який також сприятиме зниженню вартості кредитування, — зменшення облікової ставки Національного банку. З поліпшенням економічних показників у країні НБУ поступово її зменшує. Тож за умови спокійної соціально-політичної ситуації в Україні та відсутності нових економічних потрясінь наступного року ми зможемо спостерігати активізацію вітчизняних кредиторів», — додає він.

Нас мало, та ми відомі

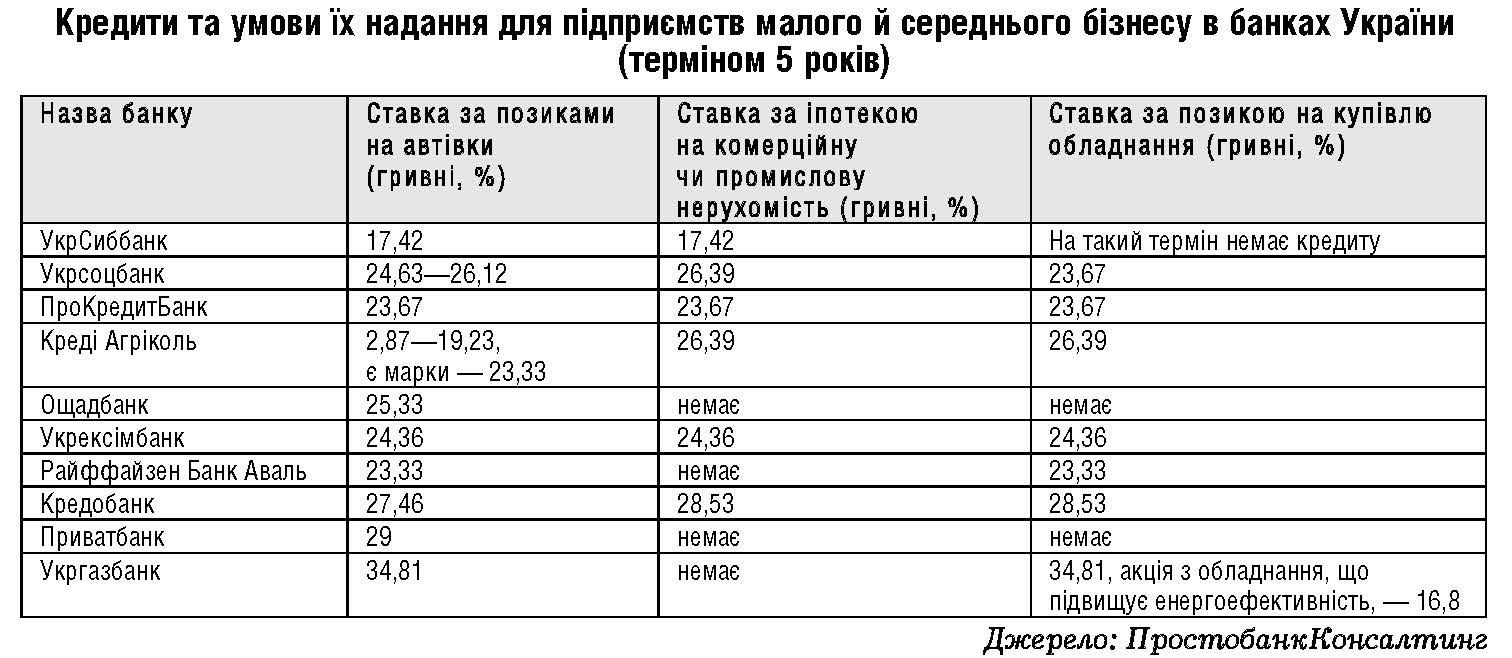

Проте такі позики надають лише одиниці банків. За інформацією ПростоБанкКонсалтинг (див. таблицю), на кінець листопада 2015 року 5-річні кредити на авто, комерційну або промислову нерухомість надавали лише 10 фінансових установ. Як видно з таблиці, далеко не кожна з них пропонувала підприємцям весь спектр таких послуг. Ставки за автокредитами коливаються від 17,42 до 35%. Середні іпотечні — до 23%, а на закупівлю різного обладнання для ведення бізнесу — 24—29%.

До речі, державний Укргазбанк пропонує значно нижчий (16,8%) порівняно із загальними розмір кредитної ставки на обладнання, що, зокрема, підвищує енергоефективність підприємства.

Заступник директора департаменту мікро-, малого та середнього бізнесу Ощадбанку Олександр Кампанченко зазначив «УК», що наступного року, крім видачі коштів на енергоефективність підприємств, банки надаватимуть короткострокові позики на поповнення обігових коштів та оновлення основних засобів.

Та, як заявив «УК» аналітик компанії ПростоБанкКонсалтинг Іван Нікітченко, здебільшого видають невеликі позики терміном на 1—2 роки. «Таке підприємство повинно мати історію роботи та бути прибутковим», — наголошує він.

На думку Віталія Палюри, фінустанови готові інвестувати у найперспективніші галузі: торгівлю, сферу послуг, АПК, фармацевтику.

«Наприклад, наш банк цієї осені вийшов на ринок сільського господарства з підтримкою малих та середніх фермерів. Пропонуємо цій категорії клієнтів як безресурсні інструменти фінансування (торгові векселі), так і кредитні лінії під заставу техніки чи майбутнього врожаю», — резюмує він.

Деякі фінустанови, приміром Кредобанк, з листопада 2015 року знизили ставки за кредитами для МСБ у валюті до 7,5% річних без комісій. «Пропозиція кредитів в іноземній валюті насамперед зацікавить клієнтів-експортерів, що мають надходження з-за кордону, а також імпортерів чи виробників продукції, вартість якої істотно залежить від валютного курсу», — каже виконавчий директор напрямку корпоративного бізнесу та малого і середнього бізнесу ПАТ «Кредобанк» Олександр Чумак.

За словами Руслана Співака, майже 90% всіх наданих підприємцям банківських кредитів припадає саме на фермерські господарства. Це може свідчити лише про одне: наш АПК, який відтепер становить основу економіки та експорту країни, і надалі активно розвивається, що не може не тішити.

У цілому, як прогнозує Сергій Мамедов, у 2016 році ставки і за депозитами, і за кредитами для підприємців знизяться до 17-18% річних. Як ми бачимо з таблиці, позики для бізнесу стануть дешевшими, ніж вони є наразі практично у всіх банках, на 5-12%. Також, на думку експерта, таке надасть великого поштовху на ринку — повинен значно збільшитися попит на такі кредитні ресурси.

Безресурсного багато

Проте цього року банки збільшували частку саме так званого нересурсного кредитування — за допомогою торгових векселів, гарантій, акредитивів тощо.

Керівник напряму «Обслуговування малого та середнього бізнесу» ПриватБанку Олександр Ніколенко у розмові з кореспондентом «УК» згоден із цим: «Вірогідно, добре розвиватимуться в наступному році саме такі фінансові інструменти. Одна з їхніх переваг — низька вартість фінансування — 4—6%. Такі лінійки є фактично в будь-якому великому банку, проте популярність їх дотепер не надто висока. Наша фінустанова за два останні роки надала такі позики 86 тисячам клієнтів на суму понад 3,75 мільярда гривень», — каже він.

Переваги такого виду кредитування для МСБ очевидні. Так, повністю зникає залежність від вартості ресурсів і тиску на валютний курс. Саме останнє притаманне для звичайних кредитів.

Від редакції. Підприємства МСБ так і не стали основою економіки нашої України, як у будь-якій цивілізованій країні. Як бачимо, кількість банків, що надають їм кредити, замала. А суми, які вони видають, невеликі. Проте вже наступного року цей процес повинен значно розширитися. Також не може не радувати, що в останні місяці 2015-го деякі фінустанови поступово знижували відсотки за кредитами, і так триватиме надалі. Те, що в Україні є певна кількість МСБ, які мають оборотні кошти і зберігають їх на депозитах юросіб у наших банках, добре. Проте це свідчить, що фінустанови часто не пропонують жодних цікавих програм кредитування для цього сегмента бізнесу. Погано працює в цьому напрямі й держава, яка могла б залучити підприємства МСБ до співпраці, приміром, для їхньої широкої участі у тендерах за державними закупівлями.

Ми в Google+

Ми в Google+