Наприкінці квітня 2016 року Єврокомісія анонсувала широкий план дій для захисту внутрішнього ринку ЄС від імпортного металопрокату. Після ухвалення певних законодавчих ініціатив для імпорту сталі до країн ЄС потрібна буде спеціальна ліцензія. Які ще заходи спрямують на захист європейських металургів, Єврокомісія не повідомляє, але вказує на те, що ліцензування імпорту — не єдиний інструмент впливу. А чорна металургія у ЄС забезпечує 328 тисяч робочих місць і формує приблизно 1,3% ВВП Євросоюзу.

Учитися в європейців захищати виробника

Введення ліцензування імпорту сталі в ЄС — приклад для України щодо того, як потрібно захищати національного товаровиробника. Металургія — не системоутворююча галузь для ЄС, проте ситуація досить перспективна. Такі чинники, як необхідність відновлення Іраку й Сирії, зростання економіки Туреччини, певний прогрес у розбудові нових країн-членів ЄС у Східній Європі та розконсервація економіки Ірану свідчать про те, що в регіоні може зростати попит на сталь. Для України це вигідний тренд, оскільки 25—33% товарного експорту з України припадає саме на гірничо-металургійний комплекс. Але готуючись до експансії, варто захистити свій внутрішній ринок від імпортерів, які несуть високий ризик демпінгу. Демпінг убиває національних виробників, спроможних збільшувати експорт.

До речі, влада КНР уже висловила занепокоєння діями Єврокомісії й, вочевидь, вивчатиме, чи такий протекціонізм не порушує правил вільної торгівлі. Якщо Україна бажає взяти участь у розподілі майбутнього попиту в регіоні як металургійна держава, нам варто наслідувати приклад Єврокомісії й значно підсилити протекціоністські заходи щодо підприємств гірничо-металургійного комплексу. Може йтися про обмеження або квотування експорту металобрухту, прискорення повернення ПДВ експортерам з ГМК, введення пропорційного ліцензування імпорту металу з КНР та країн СНД.

Плануючи підтримку експортно орієнтованої галузі, важливо розуміти потреби внутрішнього ринку в готовій продукції цієї галузі. Втім, статистика споживання прокату на внутрішньому ринку невтішна. 2015 року на душу населення в Україні було спожито приблизно 80 кілограмів прокату, 2014-го — 94,8. Для порівняння: в Польщі, де вже було значно оновлено інфраструктуру, споживання металопрокату становило приблизно 320 кілограмів на рік, у Росії — 300—310, а в Туреччині, яка активно розбудовує інфраструктуру, — майже 400.

Україна споживала прокат на рівні Туреччини 2015 року лише 2007-го, який був найкращим для вітчизняної економіки. На жаль, у 2014—2015 роках відбулося падіння внутрішнього споживання прокату приблизно на 16%. І це вказує на гальмування розвитку країни. Проте справедливим стосовно України буде твердження, що в разі падіння у чотири рази внутрішнього споживання прокату протягом 2007—2015 років експортний потенціал такої галузі потрібно підтримати, оскільки вона стає мішенню демпінгових стратегій на ринках інших країн.

Бідні, бо корумповані?

На моїй пам’яті уряд вже кілька разів підходив до спроби розрахувати приблизний попит на прокат за результатами реформ у комунальній, транспортній, суднобудівній та інших галузях. Не приховуватиму: у минулому такі розрахунки були спробою вибити фінансування на будівництво з державного бюджету. Фактично ми мали справу зі схемами російського зразка, коли уряд мав ухвалити рішення про будівництво, надати кошти, а потім через держзамовлення ці кошти могли розкрадати. Саме через присмак корупції такі схеми не підтримували міжнародні фінансово-кредитні організації та наші західні партери.

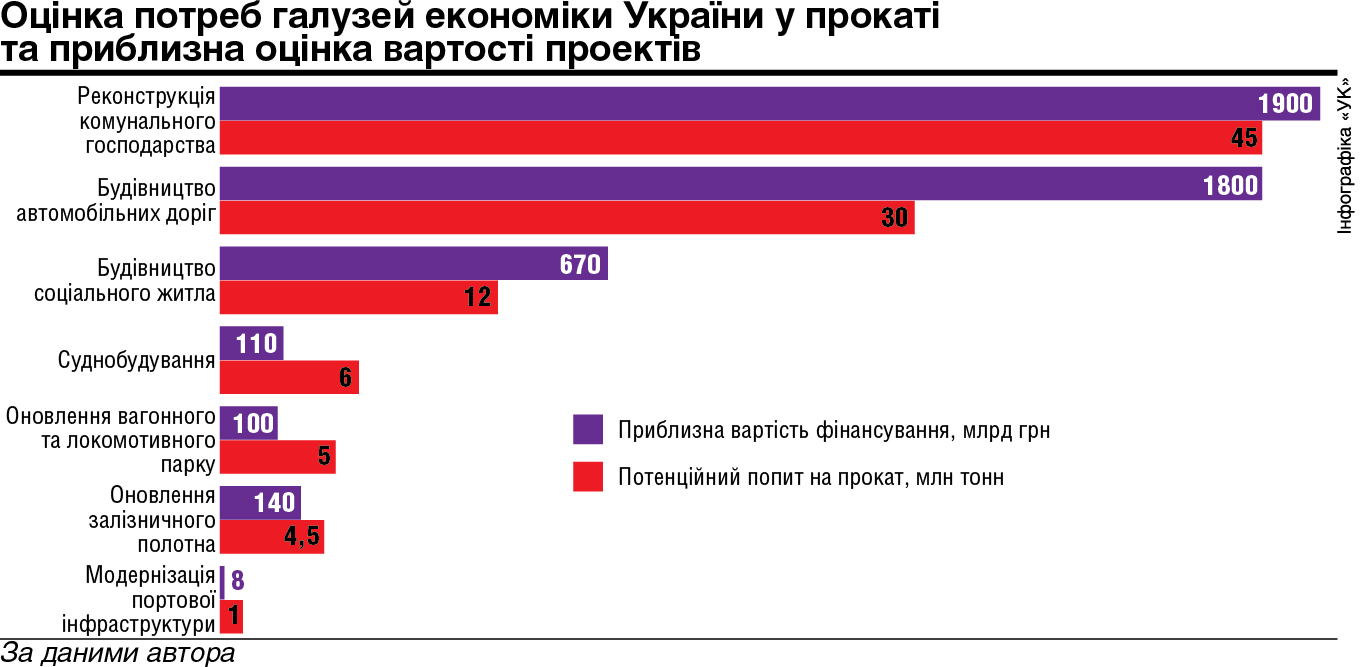

Я об’єднав розрахунки з кількох джерел, спробував врахувати приблизний вплив інфляції та отримав досить цікаву статистику. Найбільший попит на споживання прокату мають такі три напрями: реконструкція комунального господарства, будівництво автомобільних доріг, будівництво соціального житла.

Ці три напрями формують попит обсягом 87—90 мільйонів тонн прокату (якщо врахувати, що торік Україна спожила приблизно 3 мільйони тонн прокату, то дійти до 90 мільйонів тонн зможемо приблизно за 33 роки). Але слід враховувати й зношення протягом 33 років споживання, тому з нинішнім рівнем споживання Україні навіть не вдасться зупинити старіння комунальної та автомобільної інфраструктури.

Усі три напрями збільшення внутрішнього споживання не реформовані й містять максимальний ризик корупції. Очевидно, що для збільшення споживання обсягів прокату в Україні й мінімізації корупційних ризиків швидкої реформи потребують комунальне господарство та будівництво автомобільних доріг. І хоч загальна вартість проектів у цих галузях становитиме приблизно 3,7—4,1 трильйона гривень (це приблизно два річних ВВП України), потрібно розуміти, що обидві галузі не зможуть провести миттєве оновлення, але можуть забезпечити додатково попит на прокат обсягом щонайменше 2—3 мільйони тонн на рік.

Важливо, щоб і реконструкцію комунального господарства, і будівництво доріг проводили з максимальним залученням коштів приватних інвесторів. Проте для розв’язання такої проблеми потрібно в комунальних і шляхових господарствах зробити головним замовником приватного власника або об’єднання приватних власників. Поки що рівень реформ в обох напрямах нульовий, а управління комунальниками й шляховиками відбувається за радянським принципом. Держава не хоче залишати обидва важливі сектори та фактично гальмує здорові реформи, які пожвавили б попит на прокат.

Інші галузі — менші споживачі прокату, але й вони потребують уваги реформаторів. Наприклад будівництво соціального житла не обов’язково проводити за рахунок коштів державного бюджету, як і оновлення залізничного полотна або збільшення замовлень суднобудування. На мою думку, Україна досягне успіху в реформах, коли рівень залучення коштів приватних інвесторів у фінансуванні потреб галузей економіки становитиме 80—90%, що знешкодить корупційні ризики й пожвавить економічний розвиток.

Розглядаючи графік, слід враховувати, що майже всі галузі системні й кожна з них має потенціал для збільшення вартості прокату у кінцевому споживанні. Найбільший ефект дає суднобудування, де вартість тонни прокату після перетворення її на судно коливається на рівні 4—5 тисяч доларів. Важке машинобудування дає 3—4 тисячі, вагонобудування — 1—2 тисячі доларів тощо.

Якщо Україна планує зайняти помітне місце в регіоні за економічним потенціалом, то потрібно пожвавлювати реформування, більше рішень ухвалювати у приватному секторі та мінімізувати участь держави в комунальних підприємствах, будівництві доріг та соціального житла. І в цьому процесі металурги стоять на боці реформ та подолання корупції.

Ми в Google+

Ми в Google+