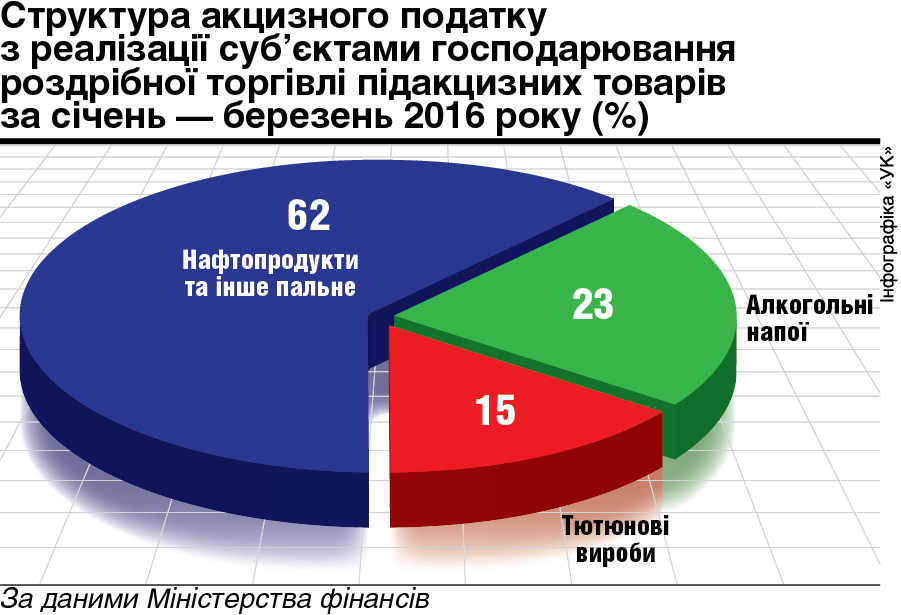

За оперативними даними Державної казначейської служби, на 1 травня цього року надходження акцизного податку з реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів досягли 3,2 мільярда гривень, що на 1,3 мільярда більше порівняно з відповідним періодом торік. Підакцизні товари — це нафтопродукти та інше пальне (левова частка акцизного збору), алкогольні напої й тютюнові вироби. Зростання надходжень від цього податку зумовлено відсутністю його сплати у січні 2015 року (його було запроваджено з 1 січня 2015-го, тому перший термін сплати настав у лютому), зростанням індексу споживчих цін та курсу гривні щодо євро. Нагадаємо: на нафтопродукти та інше пальне ставку встановлено у євро.

Відповідно до Бюджетного кодексу України, цей податок зараховують до доходів загального фонду бюджетів об’єднаних територіальних громад, міських, селищних, сільських бюджетів. Так органи місцевого самоврядування вперше за багато років за рахунок цих коштів збільшили видатки на оновлення комунальної інфраструктури, роботи з благоустрою, розвиток громадського транспорту, ЖКГ, енергоефективність, освітлення вулиць, будівництво та ремонт доріг.

Дали і… забрали?

Кошти місцевого акцизу сільські голови можуть ефективно використовувати на проекти, які держава не фінансувала. Маківський сільський голова Анатолій Кушнір (Хмельницька область) спрямував у 2015 році (згідно зі статтею 91 Бюджетного кодексу) 350 тисяч гривень на капітальний ремонт 4 км доріг держзначення, які не ремонтували з 2008-го. Такий приклад співфінансування на договірних засадах можуть взяти на озброєння й інші органи місцевого самоврядування.

Проте збір із нафтопродуктів як джерело наповнення місцевих бюджетів не дає спокою депутатам і породжує численні «акцизні» ініціативи та законопроекти щодо цього, яких із десять. Найнебезпечніші, на думку фахівців, законопроекти №4495 та №4494. Вони пропонують зараховувати 30% надходжень від акцизного податку з реалізації суб’єктами господарювання роздрібної торгівлі нафтопродуктів та іншого пального до спеціального фонду бюджетів областей, вилучивши їх із загального фонду бюджетів міст, сіл, селищ, об’єднаних територіальних громад.

«Будь-які зміни, внесені посеред року, призведуть до розбалансування місцевих бюджетів і негативно вплинуть на їхнє виконання. Платникам податку доведеться оформляти окремі платіжні доручення для кожного з бюджетів, що збільшить час на оформлення документів та сплату податків. Такі зміни до Бюджетного кодексу нині недоцільні», — підкреслюють «УК» у прес-службі Мінфіну.

Проти таких законодавчих ініціатив категорично налаштована й Асоціація міст України. На думку її представників, така пропозиція призведе до зменшення надходжень до місцевих бюджетів на 2,9 мільярда гривень, при цьому не визначають відповідних компенсаторів втрат. Крім того, якщо віддати більшу частину місцевого акцизу на вищий рівень, на місцях втратять зацікавленість виявляти тих, хто займається контрафактом. І знову повернемося до зрівнялівки громад: тих, які розвивають торговельні мережі, будують заправки і мають у своїх бюджетах більше надходжень від місцевого акцизу, і тих, хто не працював із місцевим бізнесом.

«Аргумент про те, що частина місцевого акцизу потрібна обласним бюджетам для утримання доріг загального користування державного та місцевого значення (між населеними пунктами), не достовірний. На сьогодні в облдержадміністрацій та облрад нема таких повноважень. За них відповідає держава. Для цього в держбюджеті на цей рік передбачено 6,5 мільярда гривень», — каже аналітик Асоціації міст України Олександр Слобожан.

Крім того, за даними Укравтодору та Мінрегіону, 61,7% (273 тисячі км) автомобільних доріг — комунальні і лише 38,3% (169,6 тисячі км) — державні, з них: 11,7% — держзначення та 26,6% — місцевого. Тож кошти місцевого акцизу насамперед потрібні органам місцевого самоврядування базового рівня для утримання комунальних доріг.

Між двома таборами

В ЄС акциз — більше збір, ніж податок, оскільки має цільове призначення і відіграє певну соціальну роль. Надходження від його сплати з алкогольних напоїв та тютюнових виробів спрямовують на відшкодування їх негативної дії на здоров’я громадян, а акцизні збори на паливо та нафтопродукти використовують для підтримання у належному стані доріг.

В Україні акцизний податок сплачували виробники до держбюджету, а в результаті змін до бюджетного та податкового законодавства його стали сплачувати продавці підакцизних товарів до бюджетів міст, селищ, сіл і об’єднаних територіальних громад. Відтоді в Україні сформувалося два табори: прихильників та опонентів нинішнього підходу. Перші схильні залишити акциз базовому рівню місцевого самоврядування для розвитку місцевої інфраструктури як компенсатор за всі попередні вилучення. Інші об∂рунтовують нерівномірністю його надходжень і пропонують перерозподіляти між різними рівнями самоврядування.

«Акцизний податок з реалізації пального, нафтопродуктів тощо отримують тільки громади, де розташовані автозаправні станції. Визначити, хто в цьому спорі правий, неможливо, тому що ні нинішня модель, ні пропонована на зміну цілісної економічної логіки впливу не мають», — зазначив «УК» член керівного комітету Форуму громадянського суспільства «Східного партнерства» Юрій Вдовенко.

На жаль, в Україні акциз традиційно сприймають як джерело для покриття бюджетного дефіциту, а соціальну складову обходять увагою. Головний недолік нинішньої української моделі — узалежнення отримання коштів до бюджету для забезпечення потреб громади від кількості споживання в громаді алкогольних та тютюнових виробів.

«Найближчий рік-два не варто змінювати систему, оскільки навряд чи отримаємо відчутні переваги, але буде невдоволення на рівні громад, які нині є рушієм реформи децентралізації», — вважає Юрій Вдовенко.

На його думку, узгоджені зміни варто вносити лише після завершення етапу реформи, пов’язаної з об’єднанням громад, а основні питання потрібно вирішувати комплексно. Серед них зокрема введення цільового призначення на будівництво та ремонт доріг для акцизного податку з реалізації нафтопродуктів з можливою його передачею до бюджетів обласного рівня, встановлення податкових компенсаторів для бюджетів об’єднаних територіальних громад.

КОМПЕТЕНТНО

Як розв’язати проблему комунальних доріг?

.jpg) Юрій ГАНУЩАК,

Юрій ГАНУЩАК,

експерт Програми Ради Європи

з питань посилення місцевої демократії

та підтримки розвитку місцевого самоврядування:

— Зарахування акцизного збору на нафтопродукти до сільських та селищних бюджетів не сприяє добровільному об’єднанню громад. Тому логічно передати його об’єднаній територіальній громаді, створеній відповідно до перспективного плану з нормальною мережею доріг — площею понад 200 квадратних кілометрів. В іншому разі доцільно передавати цей податок на вищий рівень — районний та обласний. Потрібно чітко визначитись, які перспективи розмежування доріг, і відповідно визначити пропорції розподілу коштів між обласним рівнем та рівнем об’єднаної тергромади чи району, який поступово перейде до неї.

Акциз на паливно-мастильні матеріали дуже нерівномірний на територіях. За теорією публічних фінансів, його необхідно зараховувати до рівнів, де він більш рівномірний — обласний, районний. Це класичний випадок джерела доходів, які можуть мати цільове призначення — ремонт і будівництво доріг. Однак і тут мережа доріг дуже нерівномірна. Тому зарахування збору до бюджетів місцевого самоврядування не оптимальне.

Проблема також полягає в тому, що суто комунальні дороги — тільки вулиці. Усе решта — державні, віддані в управління територіальним підрозділам Агенції автомобільних доріг. Вирішити питання формування комунальних доріг, які зв’язують поселення, неможливо без проведення адміністративно-територіальної реформи, яка сформує великі за розміром дієздатні громади — адмінтеродиниці базового рівня.

Ми в Google+

Ми в Google+