ГРОШІ

Наступний рік у сфері видачі споживчих позик обіцяє докорінні зміни: вже з другої половини року відсоткові ставки можуть знизитися на 10%

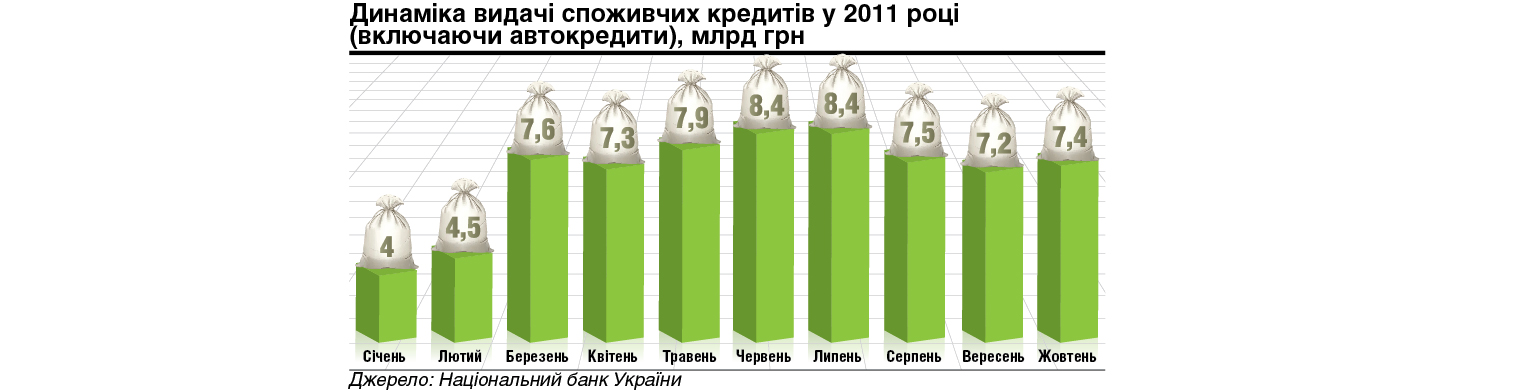

Цього року склалася так звана двоетапна динаміка видачі споживчих кредитів комерційними банками. Так, в очікуванні подальшого поліпшення фінансово-економічної ситуації фінустанови, починаючи із березня, стали значно збільшувати обсяги наданих споживчих позик (якщо у лютому цей показник становив 4,5 млрд грн, то у березні — 7,6, у липні — 8,4 млрд). Однак жорстка криза ліквідності, яка розпочалася у серпні й тривала майже до грудня, вельми відчутно вдарила по надіях і банків, і споживачів на отримання доступних та недорогих кредитів.

«Беззастава» дивує

Це все відбилося і на статистиці. Вже у вересні 2011 року, як свідчать дані НБУ, було видано позик на 7,2 млрд грн. Правда, інша картина у сфері надання іпотечних позик. Так, з початку і до кінця року відбувається постійне зростання обсягів такого кредитування, але цифри на порядок нижчі, ніж у споживчому сегменті, — із 0,227 у січні до 0,557 млрд грн у жовтні.

Що стосується ставок споживчого кредитування, то, дивуються експерти, приміром, із компанії «ПростобанкКонсалтинг», усупереч подорожчанню позик для населення, середні показники за беззаставними кредитами знижуються. До того ж, теперішні їхні темпи випереджають навіть літні показники (зниження на 1—2% на місяць). Тож наприкінці 2011 року ставки за такими видами кредитів терміном на 1 рік становлять у середньому 51,7%, на 2 роки — 53,36%, на 3 роки — 50,41%.

А ось відсотки на споживчі кредити під заставу нерухомості трохи підвищилися і становлять 24% терміном на 1 рік, 22% — на 2 роки, та 22,6% — на 10 років.

Середні ставки на купівлю авто до кінця 2011-го будуть на рівні 21—26% річних. Слід додати, що незначна кількість банків пропонує такі позики терміном до 3—6 років. Основна частина фінустанов твердо «зупинилася» на цифрі 1—2 роки.

Щодо іпотеки, то тут, як кажуть, ставки продовжують брати нові цікаві висоти. За останні два місяці реальні ставки за позиками на вторинне житло в середньому на ринку збільшилися на 0,9—1,35%. Найбільше подорожчали кредити терміном від 1 до 5 років — вони становлять 20%. Однак до такої позначки почали «підходити» і 10—15-річні позики.

Ще швидшими темпами дорожчають середні ставки позик на купівлю житла на первинному ринку. Так, вони «підскочили» на 1—1,9% і нині їх можна взяти під 18,4—19,4%.

Слід зазначити, що деякі банки збільшили цього року обсяги кредитування на 80—90% порівняно із минулим. Так, приміром, Альфа-Банк нещодавно оприлюднив інформацію, що наприкінці 2011 року вийшов на докризовий рівень споживчого кредитування і планує розвивати цей напрямок у подальшому.

Розширення практики

Втім, загальна кредитна картина 2011 року не така вже й райдужна. Як зазначає генеральний директор компанії «КредитМаркет» Ігор Дурицький, якщо у 2008 році фінзаклади видали споживчих позик (без іпотечних) на 123 млрд грн, то на кінець цього року — лише 80 млрд грн.

На що можна чекати потенційним кредитоотримувачам у 2012 році і як житимуть у цьому контексті комерційні банки?

По-перше, комбанки, на думку експертів, доволі жорстко підходитимуть до оцінки позичальника. «Думаю, що фінустанови наступного року зосередяться на автокредитах та наданні коротких беззаставних позик на купівлю споживчих товарів. Цілком логічно, що ставки до закінчення першого півріччя будуть вельми високими. Втім, із літа 2012 року ефективна ставка за кредитами готівкою повинна істотно знизитися — на 10%. На автокредити ставки до липня також знижуватися не повинні», — зазначає І. Дурицький.

На думку фахівця, ефективна середня ставка (із комісіями тощо) іпотечних кредитів в 2012 році становитиме 24—27% річних.

Як вважає перший заступник директора Національного інституту стратегічних досліджень Ярослав Жаліло, звичайно банки й надалі розширюватимуть практику видачі споживчих кредитів, адже зараз, коли вони не мають значних коштів, такий вид надання позик значно поліпшує їхню фінансову діяльність. «Проте не слід забувати, що такі дрібні кредити ризиковані, адже оформлюються за спрощеною системою документації. Тому можливе і посилення вимог до оформлення таких позик. Утім, у таких кредитах зацікавлені не лише банки, а й торговельні мережі, і я думаю, що обидві сторони знаходитимуть багато програм надання позик», — зазначає він.

Щодо розвитку іпотечного кредитування у 2012 році, то експерти схильні вважати, що для зростання його обсягів у країні немає ресурсів. Не додадуть його і «материнські» західні фінустанови своїм українським «дочкам». Однак Я.Жаліло впевнений, що так звана друга хвиля кризи мине вже до липня 2012 року і з осені ситуація у кредитно-фінансовій системі України докорінно зміниться на краще.

Ми в Google+

Ми в Google+