ЗМІНИ

Реформа податкової системи покликана здолати «тіньову» економіку

Нещодавно Міністерство фінансів спільно з Державною податковою службою презентували зміни до вітчизняної податкової системи. Вони розроблені на виконання економічних реформ Президента і передбачають зменшення кількості малоефективних зборів, визначення величини ставок, розширення об’єктів оподаткування, перегляд пільг і поліпшення системи адміністрування податків.

Від мети…

Пояснюючи необхідність внесення змін, перший заступник міністра фінансів Анатолій Мярковський наголосив, що вони стосуватимуться головної законодавчої та нормативно-правової бази, яка регулює сферу оподаткування. Мета цих заходів — найповніше використання стимулюючої функції податків та усунення структурних деформацій в економіці. Йдеться передусім про занепад окремих галузей промисловості, експорт сировини та товарів з низьким рівнем обробітку, створення умов для розвитку вітчизняного виробництва.

Ще однією метою є ліквідація тіньового сектору економіки. У фіскальному розумінні це той ВВП, що виведений з-під оподаткування через так званих оптимізаторів, які перетворюють активи та розрахунки за них у готівку на території України і безготівку на рахунках закордонних банків. Суми чималі: за оцінками експертів, це приблизно 350 млрд грн за рік.

Посадовець зауважив, що багато в чому в цих напрямках вдалося просунутися завдяки кодифікації податкового законодавства. І хоча Україна з цим запізнилася, ефект був істотний: види податків скорочено з 43 до 23, зменшено витрати на адміністрування, понижено ставки оподаткування. Попри таке послаблення фіскального тиску, планові показники надходжень до бюджету виконано на 100,3%. Однак новий кодекс не зміг знівелювати тіньовий сектор, тому виникла потреба подальших змін податкової системи.

Відсоткові гойдалки — як утриматися? Фото з сайту nsportal.ru

…до її втілення

За словами першого заступника голови ДПС Андрія Ігнатова, концепція реформування податкової системи передусім пов’язана з тим, що адміністративними заходами вплинути на детінізацію економіки не вдалося. Єдиний дієвий спосіб — усунення причин та умов її існування. Йдеться про високе податкове навантаження на підприємство з точки зору його власника та нарахування на фонд оплати праці.

Розрахунки показали, що ефективне податкове навантаження на власника за чинної системи оподаткування становить 45,5% у виробництві та 42% — у торгівлі. Насправді ж воно мало б бути на рівні 19,2 та 16,4% відповідно. Наразі «послаблюють» тиск так звані оптимізатори, які не лише допомагають ухилятися від оподаткування, а й формують отой злощасний «тіньовий» сектор. Якщо ж сама держава знизить податкове навантаження у виробництві до 37%, це стане стимулом, щоб позбутися оптимізаторів.

Щодо фонду оплати праці, де навантаження сягає 52% і за виплату 1 грн зарплати працедавець має перерахувати в бюджет 1,07—1,26 грн, то в разі зниження фіскального навантаження до 20—28,5% можна буде легалізувати до 150 млрд грн, запевнив А. Ігнатов.

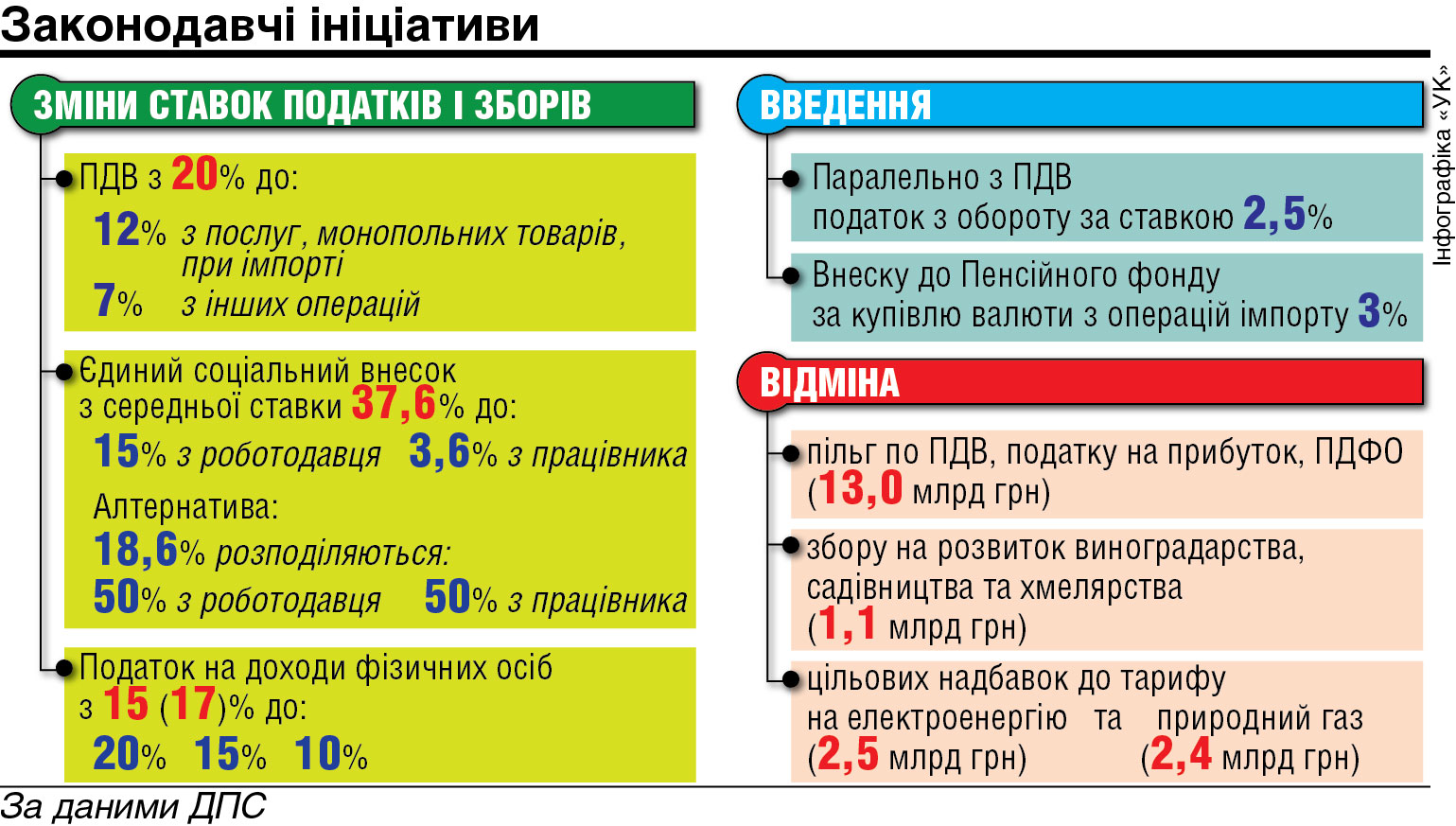

Щоб реанімувати стимулюючу функцію податків, автори концепції пропонують змінити їхні ставки: ПДВ — з 20 до 12% (та впровадити паралельно з ним податок з обігу за ставкою 2,5%), єдиного соціального внеску — з 37—49 до 15%, податку з доходів фізосіб — з 15 (17) до 20—15—10%. Водночас задля того, щоб не допустити зниження надходжень до бюджету, передбачено так звані компенсатори. До їх числа належить скасування пільг і розширення бази оподаткування. Зокрема це стосується ПДВ — додаткове обкладання продажів за ставкою 2,5 —2%, єдиного соціального внеску — оподаткування покупки безготівкової іноземної валюти за ставкою 3%.

І це ще не весь арсенал пропозицій. Серед важливих змін — збільшення мінімальної заробітної плати до 2 тис. грн, зміна тарифної ставки в частині коефіцієнтів кваліфікаційних розрядів та її обов’язковість не лише для бюджетників, а й для всіх платників. Окрім того, встановлення максимально доступного ліміту в розмірі 10% для кількості працівників, які зараховані на неповну ставку.

Усі ці новації не позбавлені ризиків. Передусім ідеться про тимчасовий дефіцит коштів до Зведеного бюджету й до Пенсійного фонду. Про опір з боку великого бізнесу та галузевого лобі. І навіть про спротив соціальної групи людей, яка отримує нетрудові доходи у фіскальній сфері.

Однак позитивні результати мають перевершити ризики. Очікується, що зміни сприятимуть розвитку обробних галузей промисловості і виробництва товарів народного споживання, тобто тієї продукції, яка має вищу частку доданої вартості. А це, в свою чергу, сприятиме створенню нових робочих місць і зменшенню безробіття.

КОМПЕТЕНТНО

Послаблення фіскального тиску не анулює держконтроль

Владислав ЛУК’ЯНОВ,

Владислав ЛУК’ЯНОВ,

перший заступник голови

Комітету Верховної Ради

з питань бюджету:

— Я підтримую головні положення представленої концепції, але одразу хочу застерегти, що можуть бути проблеми у сфері адміністрування податків та боротьби з «тінню». Для їх розв’язання слід створити відповідне правове поле, інакше до нас будуть претензії з боку СОТ і МВФ.

Ще одне застереження стосується недонадходжень до бюджету на першому етапі реформування. Я не впевнений, що запрацюють одразу ті додаткові компенсатори, які запропоновано ввести. Адже вихід із «тіні» бізнесу, який роками ухиляється від податків, не відбудеться одразу. Тут окрім благородного кроку назустріч підприємцям у вигляді зниження податкового тиску знадобиться ще й чітка та злагоджена робота контролюючих органів, аби змусити махінаторів працювати чесно. Має бути досить чітка позиція держави щодо тих, хто не сплачує податків до бюджету і фактично забирає кошти в найнезахищеніших верств населення, яким ні з чого виплачувати соціальну допомогу.

З іншого боку, щоб визначити оптимальний рівень зборів до бюджету, треба провести глибші теоретичні розрахунки. Зокрема має бути побудовано прогнози розвитку основних галузей і створено модель отримання ними прибутків. Подивившись на той обсяг додаткового продукту, який виробляє кожна з них, і на вклад у загальний ВВП держави, можна правильно розрахувати ту частку, яку отримає бюджет.

Чи не найбільше мене тривожить зниження єдиного соціального внеску, адже добре знаю, яка напружена ситуація з доходами і видатками в Пенсійному фонді. Особливо це складно за умов збільшення соціальних виплат та пенсій. Тобто всі ці питання треба збалансувати, причому за участі представників Пенсійного фонду та експертів цієї сфери. Найголовніше ж — усім слід зрозуміти, що альтернативи курсу реформ немає. Тому так важливо, щоб їх позитивно сприймав бізнес.

Без експерименту в регіоні не обійтися

Валерій ГЕЄЦЬ,

Валерій ГЕЄЦЬ,

директор державної

установи

«Інститут економічного

прогнозування» НАНУ:

— Боротьба з «тіньовим» сектором економіки — благородна мета, і я переконаний, що починання Мінфіну та ДПС слід підтримувати. Останні наші перевірки 700 приватизованих підприємств (до кінця року їх буде 1 тис.) показали, що до зміни власника вони всі були прибутковими, нині ж працюють зі збитками. Причому обсяги експортної діяльності збільшилися, як і зношеність основних фондів. Це свідчення того, що їхня діяльність спрямована зовсім не на економічне зростання та високу ефективність.

Однак головну увагу я хочу зосередити на ризиках реформування. Ось лише деякі з них. Якщо паралельно з ПДВ уводити податок з обігу, це призведе до того, що замість одного матимемо два податки. Узгодити їхнє існування буде непросто. Однак найважливіше те, що матеріаломісткі галузі потрапляють у досить невигідні умови. Щодо цього є певні розрахунки, адже таку ідею прагнули втілити в життя ще років п’ять — сім тому. Вони показали, що створюється надто різне навантаження на ці види діяльності. До того ж сума двох податків може бути більшою, ніж сьогоднішній ПДВ з його 20%. Тобто слід прорахувати всі ці загрози, причому за участі широкого кола вчених та експертів.

Ще одна проблема — зниження ставки ПДВ з 20 до 7—12%. Це фактично орієнтація на різні ставки податків на імпорт і на внутрішні операції. Така неоднозначність приховує серйозні перспективи для зловживань на митниці. Не варто забувати, що нині ПДВ дає 40% бюджетних доходів. Чим їх можна адекватно замінити, треба досить добре подумати. Досвід європейських країн показує, що цей податок не знижують, а навпаки підвищують.

Не менш важливі інші новації. Приміром, скасування пільг з доходів фізосіб. Питання досить багатозначне, адже це податок, який не сплачують найвразливіші верстви населення.

Насамкінець хотів би привернути увагу до задекларованого в концепції економічного прискорення. Уже в 2013—2015 роках ВВП має зрости на 20%. Тобто очікуване середньорічне зростання становитиме понад 6%. Це нереально. Нам би протриматися протягом цих років хоча б на рівні 4%. Тож я пропоную для підвищення ступеня обгрунтованості розрахунків залучити вчених. А ще — ні в якому разі не вводити реформу одразу в усій країні. Треба спочатку проекспериментувати в окремому регіоні й подивитися, як почуваються ті підприємства, що працюють у реальному секторі та сплачують усі податки.

Ми в Google+

Ми в Google+