ПЕРСПЕКТИВА

Цьогоріч Міністерство доходів і зборів планує поповнити місцеві бюджети на 75 мільйонів гривень завдяки нововведенню

Власником скількох об’єктів житлової нерухомості є простий українець (фізособа), юридична особа або нерезидент? З початком 2013-го це запитання стало дуже актуальним, адже законодавчо введений новий місцевий податок — на нерухоме майно, відмінне від земельної ділянки. Тому вже з середини квітня, маючи квартиру, площа якої понад 120 квадратних метрів, або будинок — більш як 250, доведеться поповнювати бюджет. Податок сплачуватиметься за ті метри, які перевищують вищезазначені квадрати.

Цей податок планували як справедливий збір на користь держави за розкіш, однак тепер його сплачуватимуть і люди з малими статками, у тому числі пенсіонери, селяни. В цьому році, за прогнозами Міндоходів і зборів, завдяки нововведенню місцеві бюджети отримають понад 75 млн грн.

Особливості оподаткування

За словами директора департаменту оподаткування фізичних осіб ДПС України В’ячеслава Бусарєва, оподатковуватимуться будівлі, які належать до житлового фонду, зокрема житлові будинки, прибудови до них, житлові будинки садибного типу, квартири, котеджі. Він запевнив, що більшість українців від введення нового податку не зазнає додаткових фінансових витрат. Адже для фізосіб Податковим кодексом передбачено пільги.

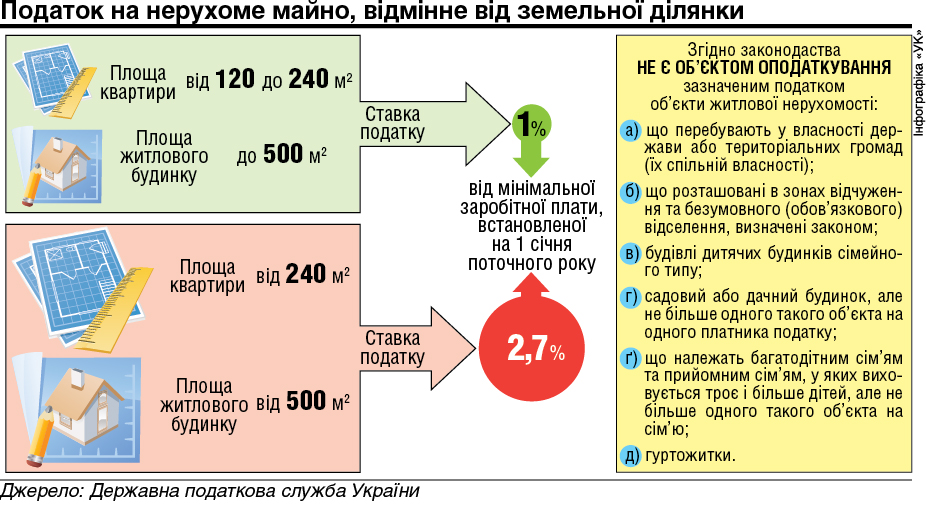

Не підлягають оподаткуванню квартири та житлові будинки, площа яких менша за 120 та 250 кв. м відповідно; об’єкти житлової нерухомості (далі — ОЖН), які перебувають у власності держави або територіальних громад; нерухомість, розташована в зоні відчуження або безумовного відселення; дитячі будинки сімейного типу; гуртожитки; садовий або дачний будинок, але не більш як один такий об’єкт на платника податку; ОЖН, що належать багатодітним або прийомним сім’ям, де виховують троє та більше дітей, але не більш як один такий об’єкт на сім’ю.

Однак, якщо у власності однієї людини перебувають кілька ОЖН, то пільга застосовуватиметься лише до одного з них. За інші доведеться сплачувати податок, фізособам — раз на рік. Як повідомив В’ячеслав Бусарєв, у 2013-му з 15 квітня до 1 липня власники ОЖН, яка підлягає оподаткуванню, отримають податкові повідомлення-рішення про суму податку та платіжні реквізити (починаючи з 2014-го рахунок приходитиме до 15 січня) і протягом двох місяців з дня вручення повідомлення мають сплатити його. За прострочений платіж передбачені санкції. У разі незгоди з розрахунками особа у відведені два місяці може звернутися до відповідного органу для звірки даних. Громадяни, які володіють кількома об’єктами житлової нерухомості, в податковій можуть вибрати один, що оподатковуватиметься. Інакше пільга застосовуватиметься до того житла, в якому платник податку зареєстрований.

Юрособи, які мають відомче житло, самостійно обчислюватимуть суму податку станом на 1 січня звітного року і до 1 лютого подаватимуть декларацію податковій за місцезнаходженням об’єкта.

Нас троє, тож можна будувати великий дім, але від квартири доведеться відмовитись.

Фото з сайту activerain.com

Учитель може заплатити більше від бізнесмена

Щоб краще зрозуміти механізм оподаткування нерухомості, журналісти під час прес-конференції попросили директора департаменту оподаткування фізичних осіб ДПС України В’ячеслава Бусарєва «на пальцях» пояснити, як розраховувати новий податок. Приміром, якщо в людини квартира не 120, а 121 кв. м, їй доведеться платити податок з 1 кв. м, бо 120 кв. м. не оподатковуються, пояснив він.

Водночас, якщо у власності людини, приміром учителя, є квартира з житловою площею 60 кв. м і батьківський будинок у селі площею 50 кв. м, їй податкова виставить рахунок на один із об’єктів житлової нерухомості (ОЖН). Адже якщо людина володіє двома і більше об’єктами, то на один діятиме пільга (його площа менша за 120 кв. м і не обкладається податком), а на інші — ні, — зазначив податківець. Тож працівнику освіти доведеться звернутися до податкової, яка має дозволити йому вибрати, з якої нерухомості платити податок. Тоді як бізнесмен, який має котедж на 250 кв. м, не сплачуватиме податок на нерухомість, бо він власник об’єкта, який за площею не обкладається збором. При цьому котедж, приміром, на 300 кв. м. може й не підпасти під оподаткування, бо ним у парі володіють бізнесмен і його дружина, тобто в кожного з них у власності по 150 квадратів, а це не дотягує до оподатковуваної площі 250 кв. м.

Тоді як учитель із квартирою в 60 метрів, де є три власники (дружина, син і він), і сільським будиночком у 50 метрів все одно змушений буде платити податок: із своєї 1/3 площі квартири чи з 50 кв. м будиночка в селі, адже він володіє двома об’єктами нерухомості.

Тобто якщо у власності людини перебуває понад один ОЖН, вона в будь-якому разі не платитиме податок лише з одного, навіть якщо його площа не перевищує 120 кв. м. А якщо всі члени сім’ї у рівних частках володіють однією великою квартирою чи котеджем, і ці частки не більші за 120 і 250 кв. м відповідно, то об’єкт оподаткування в цьому випадку відсутній.

Критикувати цей податок, звісно, будуть, але В’ячеслав Бусарєв констатує, що такий збір законодавчо закріплений, тож обов’язковий. Він вважає, що податок доведеться сплачувати переважно тим людям, у власності яких не одна і навіть не три квартири, які вони здають, наприклад у столиці, і отримують великі прибутки. Заспокоює він і тих, хто купує квартиру в кредит, — допоки нерухомість у кредиті і права власності у покупця немає, податок сплачує той, хто володіє нею, — юрособа. Це може бути і банк.

А тим, хто опинився в ролі вчителя з вищенаведених прикладів і не спроможний сплатити одразу всю суму податку, директор департаменту радить таке. Протягом 60 днів з дня отримання повідомлення-рішення про сплату податків людина може звернутися до податкової і, надавши документи, які підтверджують неможливість повної сплати податку, отримати розстрочку і вносити щомісяця певну суму. Відповідний механізм є, резюмував чиновник.

РЕГІОНАЛЬНИЙ ДОСВІД

Перших надходжень Тернопільщина чекає у серпні

Микола ШОТ,

«Урядовий кур’єр»

ЧИННЕ. 2013 рік приніс новий податок — на житлову нерухомість. А нова справа, за словами голови Державної податкової служби в Тернопільській області Олександра Вітрука, завжди вимагає великої роз’яснювальної роботи, злагодженості дій з дотичними установами, відомствами, організаціями.

Нині тернопільські податківці через засоби масової інформації, на різних заходах, зустрічах з платниками податків займаються просвітницькою діяльністю. Створюють і базу даних платників податку на нерухоме майно. Інформацію про власників житлових будинків, квартир, інших об’єктів нерухомості до 15 квітня вони чекатимуть від органу державної реєстрації прав на нерухоме майно. Це передбачено Податковим кодексом.

На підставі даних держреєстратора податківці області до 1 липня надсилатимуть платникам – фізичним особам персональні повідомлення-рішення про суму податку. Юридичні особи самостійно обчислюватимуть його суму.

Наразі у Державній податковій службі Тернопільщини не можуть назвати конкретну кількість власників помешкань та інших об’єктів нерухомості, які сплачуватимуть податок на нерухоме майно. Є лише попередні розрахунки, складені на основі поданої вже колишнім держреєстратором (бюро технічної інвентаризації) інформації в попередні роки. Передбачається, що Тернопільщина отримає 525 тис. грн такого податку. Перші надходження від його сплати в області очікують у серпні.

ДОВІДКА «УК»

Ставки податків на нерухомість

1%розміру мінімальної зарплати, встановленої законом на 1 січня звітного (податкового) року, — для квартир і житлових будинків, житлова площа яких не перевищує 240 та 500 кв. м відповідно. Тобто за 1 кв. м — 11,47 грн.

2,7% — для квартир і житлових будинків, житлова площа яких перевищує 240 та 500 кв. м відповідно. Тобто за 1 кв. м — 30,97 грн.

Штрафи

10% суми нарахованого податку — якщо власник нерухомості затримав його сплату на 30 днів.

20%— якщо платіж прострочено більш ніж на 30 днів.

Ми в Google+

Ми в Google+