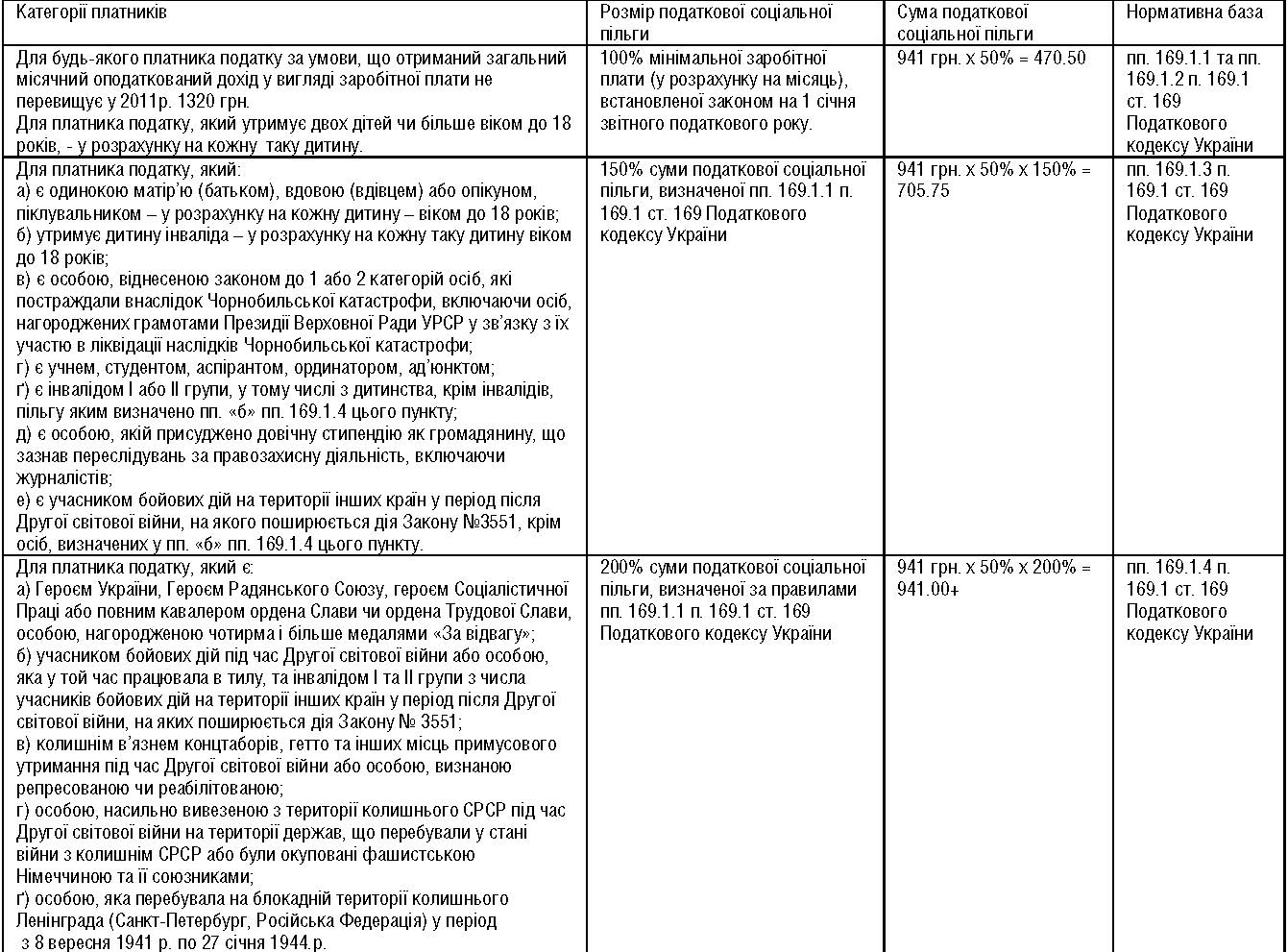

Згідно з пунктом 169.1 статті 169 Податкового кодексу України від 2 грудня 2010 року №2755-VI з урахуванням норм абзацу першого підпункту 169.4.1 пункту 169.4 цієї статті платник податку має право на зменшення суми загального місячного оподаткованого доходу, отримуваного від одного роботодавця у вигляді заробітної плати, на суму податкової соціальної пільги.

Відповідно до підпункту 169.4.1 пункту 169.4 статті 169 Податкового кодексу України податкова соціальна пільга застосовується до доходу, нарахованого на користь платника податку протягом звітного податкового місяця як заробітна плата (інші прирівняні до неї відповідно до законодавства виплати, компенсації та винагороди), якщо його розмір не перевищує суми, що дорівнює розміру місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 гривень.

Станом на 1 січня 2011 року величина прожиткового мінімуму на одну працездатну особу становить 941 грн. Отже, граничний розмір доходу, що дає право на отримання податкової соціальної пільги, дорівнює 1320 грн (941 x 1,4 = 1317,4 = 1320 грн).

При цьому граничний розмір доходу, який дає право на отримання податкової соціальної пільги одному з батьків у випадку та у розмірі, передбачених підпунктом 169.1.2 пункту 169.1 цієї статті, визначається як добуток суми, означеної в абзаці першому цього підпункту, та відповідної кількості дітей.

Якщо платник податку отримує дохід у вигляді заробітної плати за період її збереження згідно із законодавством, у тому числі за час відпустки або перебування платника податку на лікарняному, то з метою визначення граничної суми доходу, що дає право на отримання податкової соціальної пільги, та в інших випадках їх оподаткування, такі доходи (їх частина) відносяться до відповідних податкових періодів їх нарахування.

Згідно з підпунктом 169.2.1 пункту 169.2 статті 169 Податкового кодексу України податкова соціальна пільга застосовується до нарахованого платнику податку місячного доходу у вигляді заробітної плати тільки за одним місцем його нарахування (виплати).

Відповідно до підпункту 169.2.2 пункту 169.2 статті 169 Податкового кодексу України платник податку подає роботодавцю заяву про самостійне обрання місця застосування податкової соціальної пільги.

Податкова соціальна пільга починає застосовуватися до нарахованих доходів у вигляді заробітної плати з дня отримання роботодавцем заяви платника податку про застосування пільги та документів, що підтверджують таке право. Роботодавець відображає у податковій звітності всі випадки застосування або незастосування податкової соціальної пільги згідно з отриманими від платників податку заявами про застосування пільги, а також заявами про відмову від такої пільги.

Перелік таких документів та порядок їх подання визначає Кабінет Міністрів України.

Розмір податкової соціальної пільги залежить від категорії платників податку і дорівнює 100, 150 та 200% від 50% мінімальної заробітної плати, встановленої на 1 січня звітного року.

Відповідно до пп..169.2.3 п. 169.2 ст. 169 Податкового кодексу України податкова соціальна пільга не може бути застосована до:

— доходів платника податку, інших, ніж заробітна плата;

— заробітної плати, яку платник податку протягом звітного податкового місяця отримує одночасно з доходами у вигляді стипендії, грошового чи майнового (речового) забезпечення учнів, студентів, аспірантів, ординаторів, ад’юнктів, військовослужбовців, що виплачуються з бюджету;

— доходу самозайнятої особи від провадження підприємницької діяльності, а також іншої незалежної професійної діяльності.

Згідно з підпунктом 169.3.1 пункту 169.3 статті 169 Податкового кодексу України у разі, якщо платник податку має право на застосування податкової соціальної пільги з двох і більше підстав, зазначених у пункті 169.1 цієї статті, застосовується одна податкова соціальна пільга з підстави, що передбачає її найбільший розмір, за умови дотримання процедур, визначених підпунктом 169.4.1 пункту 169.4 цієї статті, крім випадку, передбаченого підпунктом «б» підпункту 169.1.3 пункту 169.1 цієї статті, податкова соціальна пільга за яким додається до пільги, визначеної підпунктом 169.1.2 цього пункту у разі, якщо особа утримує двох і більше дітей, у тому числі дитину-інваліда (дітей-інвалідів).

Прес-центр ДПА

у м. Києві

Виробників та імпортерів зарахували в агенти

Екологічний податок, що справляється за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення у разі використання палива, утримується і сплачується до бюджету податковими агентами (Лист ДПС України від 05.09.2011 № 23837/7/15-2117).

До податкових агентів, які мають утримувати і сплачувати до бюджету екологічний податок, що справляється за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення у разі використання палива, будуть належати суб’єкти господарювання, які:

— здійснюють торгівлю на митній території України паливом власного виробництва та/або передають замовнику або за його дорученням іншій особі паливо, вироблене з давальницької сировини такого замовника;

— здійснюють ввезення палива на митну територію України.

А саме, замість суб’єктів, які здійснюють оптову та роздрібну торгівлю паливом, податковими агентами визначено виробників та імпортерів палива.

Такі зміни до складу податкових агентів внесені Законом України від 7 липня 2011 року № 3609-VI «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо вдосконалення окремих норм Податкового кодексу України».

Також змінено об’єкт та базу оподаткування, порядок обчислення, подання податкової декларації та сплати екологічного податку для податкових агентів.

Зокрема, об’єктом та базою оподаткування будуть обсяги та види палива, у тому числі виробленого з давальницької сировини, реалізованого або ввезеного на митну територію України податковими агентами, крім:

— обсягів палива вивезених з митної території України в митних режимах експорту або реекспорту та/або переробки на митній території України, засвідчених належно оформленою митною декларацією;

— мазуту та пічного палива, що використовуються в процесі виробництва тепло- та електроенергії.

Департамент взаємодії із ЗМІ та громадськістю

за матеріалами Департаменту оподаткування

юридичних осіб ДПА

Зареєструвати підприємницьку діяльність можна через Інтернет

Міністерство юстиції затвердило порядок державної реєстрації юридичних осіб та фізичних осіб — підприємців через Інтернет. Відповідний наказ підписав міністр юстиції Олександр Лавринович.

Затверджений Мін‘юстом Порядок установлює загальні принципи подання електронних документів для проведення державної реєстрації юридичних осіб та фізичних осіб — підприємців з використанням Інтернету. Наказ також регламентує порядок обігу цих документів.

Так, згідно з наказом, для реєстрації юридичної особи або фізичної особи — підприємця необхідно буде звернутися до державного реєстратора (на сьогодні ці повноваження покладено на Державну реєстраційну службу України), який надасть заявнику доступ до спеціального веб-сайту в Інтернеті. Через веб-сайт можна буде заповнити реєстраційну картку та подати документи, необхідні суб‘єкту підприємницької діяльності для реєстрації.

Порядок також передбачає можливість подачі необхідних для реєстрації документів через нотаріуса. У такому випадку документи будуть засвідчені електронним цифровим підписом нотаріуса.

Згідно з наказом Мін‘юсту, державний реєстратор буде зобов‘язаний двічі на день (у першій та другій половині дня) перевіряти наявність нових заяв для проведення державної реєстрації юридичних осіб та фізичних осіб — підприємців. При цьому заявнику автоматично надсилатиметься повідомлення, що підтверджуватиме факт одержання заяви.

Проходження та розгляд поданих документів також можна буде відстежувати в Інтернеті через указаний сайт.

У разі відмови у проведенні державної реєстрації, заявник отримає про це повідомлення в електронній формі, а також у паперовому вигляді — не пізніше трьох робочих днів з дня отримання заяви.

У разі реєстрації, замовник отримає про це повідомлення у вигляді електронного документа та на паперовому носії за вказаною заявником адресою.

Як відомо, відповідно до частини другої статті 7 Закону України «Про державну реєстрацію юридичних осіб та фізичних осіб — підприємців спеціально уповноважений орган з питань державної реєстрації (Державна реєстраційна служба України) зобов‘язаний затвердити порядок подання та обігу електронних документів при реєстрації юридичних осіб та фізичних осіб — підприємців. Відповідні зміни до Закону були ухвалені 19 жовтня 2010 року.

Державну реєстраційну службу України було утворено у зв’язку з реформуванням системи центральних органів виконавчої влади відповідно до Указу Президента України від 9 грудня 2010 року № 1085 «Про оптимізацію системи центральних органів виконавчої влади». Згідно з Указом, Державна реєстраційна служба України є центральним органом виконавчої влади, діяльність якої спрямовується і координується Кабінетом Міністрів через міністра юстиції.

Прес-служба ДПС України

Ми в Google+

Ми в Google+