ПРИВАТНИЙ КАПІТАЛ

Нова редакція Закону «Про інститути спільного інвестування» сприятиме їхній ефективній діяльності

Закон «Про інститути спільного інвестування — ІСІ (пайові та корпоративні інвестиційні фонди)», що діяв з 2001 року, застарів. Після набрання чинності Закону «Про акціонерні товариства», виникли зокрема питання щодо застосування корпоративними інвестфондами норм законодавства про акціонерні товариства. Наприкінці грудня 2011 року Верховна Рада зареєструвала проект нової редакції закону про ІСІ, що відокремлює корпоративні фонди від загального законодавства про акціонерні товариства. Цей документ, зокрема, спрощує процедуру складання та реєстрації документів, не вимагає створення в пайових інвестфондах наглядової ради, а в корпоративних — надає можливість проведення загальних зборів акціонерів шляхом опитування.

У Національній комісії з цінних паперів та фондового ринку (НКЦПФР) підкреслюють, що прийняття цього законопроекту сприятиме ефективній діяльності інвестфондів, дасть змогу збільшити обсяги надходжень інвестиційних ресурсів в економіку країни. Документ сприятиме підвищенню прозорості в їхній роботі (вимога — наявність веб-сайтів), розширить лінійку продуктів та обмежить можливості для маніпуляцій із цінними паперами фондів.

Учасники ринку вважають, що документ надає більше повноважень щодо регулювання інвестфондів регуляторові та Українській асоціації інвестиційного бізнесу, які контролюватимуть запровадження законодавчих змін у практику спільного інвестування.

«Погода» на вітчизняному ринку цінних паперів нестійка, але з початку року індекси виросли. Фото з архіву редакції

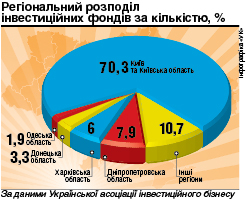

Поділ на класи активів

Вкладники фондів матимуть змогу оцінити новації на цьому ринку з 2013 р. (моменту набрання законом чинності). На ринку з’являться спеціалізовані фонди грошового ринку, державних цінних паперів, облігацій, акцій, індексні та банківських металів, диверсифікація яких грунтуватиметься на окремих класах активів. Запропонована редакція закону надає можливість використовувати нові інструменти.

«Чинне законодавство обмежує можливості інвестиційних фондів, зокрема через 5% бар’єр щодо інвестування в акцію одного емітента в Україні не можна створити класичний індексний відкритий фонд. Після набрання чинності нового закону компанії з управління активами зможуть створювати такі індексні фонди», — зазначає керуючий директор «Драгон Есет Менеджмент» Андрій Золотухін.

Крім того, з’явиться можливість створювати так звані Exchange Traded Funds (ETF) або фонди, що торгуватимуться на біржі. Їх ліквідність може зрости у сотні разів порівняно з ліквідністю вітчизняних «блакитних» фішок.

Серед новацій законопроекту — зміна порядку розрахунків за цінними паперами фондів під час їх викупу та розміщення. Після набрання чинності закону в інвесторів буде менше можливостей зловживати інтересами інших учасників фондів під час цих процедур. Нині багато компаній з управління активами (КУА) відмовилися від активної реклами відкритих фондів через те, що в цей час вони, відкриті фонди та їхні інвестори незахищені. Відсутність заборони «вчорашньої ціни» під час купівлі/продажу паїв відкритих інвестфондів в умовах високої волатильності українського фондового ринку обертається збитками для інвесторів від «втечі» спекулятивних ризикованих грошей.

Подих лібералізації

Законопроект спрощує процедуру реєстрації та припинення діяльності інвестфонду, вносить зміни в низку нормативних актів, зокрема дає змогу фонду бути учасником банку, але забороняє бути засновником та власником істотної участі у банку.

Ще документ чіткіше визначає, хто може бути власником цінних паперів венчурного фонду (більшість активів українських ІСІ — венчурні). Обсяг цінних паперів венчурного фонду, власником яких є фізична особа, не може бути меншим, ніж 1500 мінімальних заробітних плат у місячному розмірі станом на дату придбання таких цінних паперів. Основні пільги венчурів, що стосуються оподаткування доходів, та вимоги до складу і структури активів не скасовуються.

До речі, режим оподаткування навіть поліпшився для інвесторів, хоча це сфера регулювання Податкового кодексу (з 1 січня 2012 року всі доходи щодо цінних паперів ІСІ (дивіденди, інвестиційний прибуток), крім доходу від операцій з їхніми цінними паперами на вторинному ринку, оподатковуватимуться за єдиною ставкою 5% бази оподаткування).

За словами головного юрисконсульта ТОВ «КУА «АРТ-КАПІТАЛ Менеджмент» Артура Волошина, для венчурних фондів проект встановлює певні обмеження, як-то надання коштів у позику (позики за рахунок коштів венчурного фонду можна надавати тільки юрособам за умови, що не менш як 10% її статутного належить фонду). Негативний момент — те, що зберігачів, які не є банківськими установами, позбавлять можливості здійснювати зберігання активів венчурних фондів.

У 2013-му ринок оживе

За даними НКЦПФР, поступово зростає кількість корпоративних та пайових інвестиційних фондів на фондовому ринку: якщо на початку 2011 року комісія зареєструвала 1544 інститути спільного інвестування, то на 30 листопада 2011 року їх кількість досягла 1726. Збільшився і обсяг зареєстрованих комісією випусків інвестиційних сертифікатів пайових фондів.

Водночас «погода» на вітчизняному фондовому ринку торік була несприятливою для інвесторів. У 2011 р. індекси «Української біржі» і «ПФТС» втратили 41,46% і 45,35%. Середня дохідність відкритих, інтервальних та закритих інвестиційних фондів за цей період відповідно перебуває в мінусах (-21,80%, -29,51% , -23,22% відповідно). Однак віце-президент компанії з управління активами «Кінто» Анатолій Федоренко вважає, що підстав для драматизації ситуації, що склалася довкола українських інвестфондів, у майбутньому немає.

«Якщо навіть ринок перебуває в реанімації, до моргу він не потрапить, або як кажуть в Одесі: «Не дочекаєтесь!» — підкреслює він. На користь довгострокового оптимізму фондовиків свідчить повоєнна історія розвитку інститутів колективного інвестування західного світу: вони зосередили третину світового інвестиційного потенціалу (понад 20 трлн дол. США).

«Щоб оцінити перспективи розвитку ІСІ, слід зважити на таку обставину: за кордоном процентні ставки за банківськими депозитами становлять менше 2% річних, тоді як у нас перевищують 20%. Як наслідок — сума вкладів у банківській системі становить 300 млрд грн, тоді як сума інвестицій у публічні (невенчурні) фонди ледь перевищує 10 млрд грн», — зауважує А.Федоренко.

За оцінкою КУА «КІНТО», у разі упровадження накопичувальної системи обов’язкового пенсійного страхування (з 2013 р.) на фондовий ринок надходитиме щомісяця від 200 млн грн і більше фінансових інвестицій. «В умовах грошового тиску фондові індекси вже за перше півріччя 2013 р. «відіграють» усі втрачені позиції на ринку акцій. У свою чергу зростання капіталізації та індикаторів фондового ринку стане локомотивом, який зрушить ІСІ з мертвої точки, — впевнений А. Федоренко.

ДОВІДКА «УК»

Інститут спільного інвестування — корпоративний інвестиційний фонд або пайовий інвестиційний фонд.

ICI залежно від порядку здійснення його діяльності бувають відкритого, інтервального, закритого типу. В ICI вілкритого типу фонд (або компанія з управлінння його активами) бере на себе забов'язання здійснювати у будь-який час на вимогу інвесторів викуп його цінних паперів. У фондах інтервального типу цінні папери викуповують протягом обумовленого у проспекті емісії строку — інтервалу (не рідше одного разу на рік та не частіше одногоразу на квартал). У фондах закритого типу ICI (або компанія з управління його активами) не бере на себе забов'язань щодо викупу цінних паперів, емітованих ним (або КУА) до моменту його припинення.

Ми в Google+

Ми в Google+