У жовтні-листопаді значно активізувався продаж житла на первинному ринку, проте вторинний ще й далі спить

Стан речей і на первинному, і на вторинному ринках можна охарактеризувати коротко: кризовий. Однак цим двом сегментам притаманні неповторні риси: вторинного житла майже не купують і не продають, а нові квартири, які в доларовому еквіваленті значно впали в ціні, у багатьох містах мають неабиякий попит.

Чи настав він, золотий час?

Проте ціни у гривнях на первинну нерухомість значно зросли і надалі збільшуються. Як зазначає незалежний експерт ринку Володимир Кочубей, для людей, які останніми роками заощаджували долари або євро, настав золотий час для купівлі житла саме на первинному ринку. «Проте люди стали за останні роки вдвічі біднішими, і тому спостерігається тенденція до збільшення попиту на малометражні квартири в нових будинках. Є такі столичні компанії-забудовники, які вже звели чимало житла, де площа квартир не перевищує 25—27 квадратних метрів. І вони розходяться як гарячі пиріжки. Таку саму картину можна спостерігати і в інших містах України — Харкові, Дніпропетровську, Одесі, Львові», — додає він.

По суті, з ним згоден і керівник відділу продажу ЖК Park Stone Дмитро Шостя, який зазначає, що такий крок дає змогу будівельним компаніям активніше конкурувати із пропозиціями, які склалися на вторинному ринку.

«Якщо у докризовий час більшість компаній пропонували покупцям одно- та двокімнатні помешкання площею 50—55 та 85—90 квадратних метрів відповідно, то нині чимало пропозицій для однокімнатних по 30—35 та двокімнатних по 65—70 квадратних метрів. Деякі забудовники, як це ми спостерігали у 2009 році, знову переробляють проекти, щоб зменшити площу житла», — наголошує він.

Однак експерт додає, що є компанії, які перегинають палицю: пропонують квартири у столиці загальною площею 14—18 квадратних метрів за ціною 300—400 тисяч гривень.

Ризики нікуди не поділися

Не слід забувати, що ризики придбання нової житлової площі (на різних етапах зведення), які завжди були притаманні первинному ринку, так і залишилися дуже високими. При цьому передумови для їхнього зростання криються не лише у фінансових причинах, а й у вадах правового регулювання і загалом низькому рівні правової культури в суспільстві.

«На практиці найпопулярнішими механізмами придбання нерухомості на стадії будівництва, якими не гребують навіть серйозні забудовники, де-факто залишаються саме договори купівлі-продажу майнових прав, а також попередні договори купівлі-продажу та договори про пайову участь у будівництві. У деяких передмістях Києва практикують схему, за якою забудовником виступає фізична особа. Якщо копнути вглиб такої схеми, то виявиться, що земельну ділянку фізичній особі-забудовникові, як правило, відведено під садибне будівництво, а об’єкт за дозвільними документами належить до третьої категорії будівництва (тоді як у планах забудовника збудувати щонайменше 10 поверхів)», — зазначає «УК» Тимур Бондарєв, управляючий партнер АО «Арцінгер», керівник практики нерухомості та будівництва.

З цим важко не погодитися, проте на сьогодні потенційні покупці первинного житла, яке перебуває на різних етапах зведення, вже набагато ретельніше та прискіпливіше, ніж раніше, вивчають компанію-забудовника чи фізичну особу, з якою вони укладають договори.

Найпопулярніший із них — так званий попередній договір купівлі-продажу. Цей документ виокремлюється великими ризиками для фізособи-інвестора в будівництво первинного житла, проте інших, безпечніших документів немає. Для вирішення цього питання, щоб зробити ринок первинного житла та укладання договорів між інвесторами-фізособами та компаніями-забудовниками або фізособами, які фактично є співвласниками (або власниками) таких компаній, потрібно ухвалити певні закони. Однак ніхто з цим поки що не поспішає. Це вкотре доводить: у парламенті знову зібралося потужне будівельне та фінансове лобі, якому не вигідне цивілізоване вирішення такого вкрай важливого питання, що, до речі, однозначно поставить край будь-яким виявам нечесності та шахрайства керівників горе-компаній-забудовників.

Статистика все фіксує

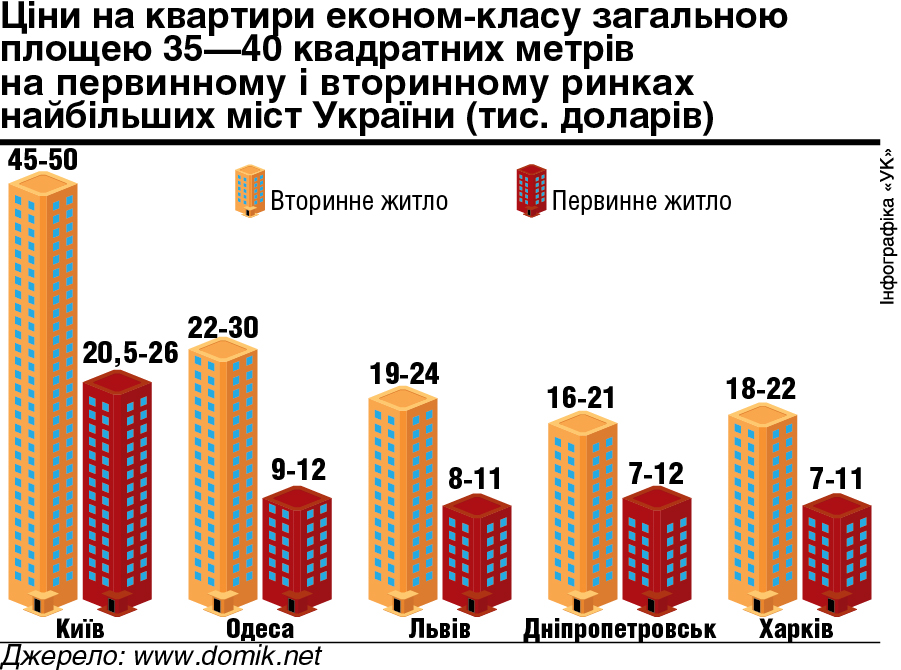

Що стосується цінової політики, яка сформувалася на ринку первинного житла протягом жовтня — початку листопада, то, як і зазвичай, на першому місті Київ: квадратний метр помешкання економ-класу тут варіюється від 13 до 16 тисячі гривень (квартири площею 35—40 кв. метрів коштують 20,5—26 тисяч доларів). На другому місці у цьому переліку, як і завжди останніми роками, — Одеса: до 12 тисяч гривень за квадрат (вартість помешкань площею 35—40 квадратних метрів — до 19 тисяч доларів), на третьому — Львів — до 11 тисяч гривень за квадратний метр (до 17 тисяч доларів).

Відчутно знизилися ціни на первинне житло в доларовому еквіваленті. Так, столичну двокімнатну квартиру в будинку на початкових етапах зведення загальною площею до 70 квадратних метрів можна купити за 35—40 тисяч доларів. Ще два роки тому таке помешкання коштувало вдвічі дорожче — до 70 тисяч доларів. Так само і в інших великих містах України.

Вторинна нерухомість чекає на кращий час для купівлі-продажу. Однак ринок хоч мляво, але живе. Приміром, однокімнатну квартиру в Києві (до 40 квадратних метрів), яку зараховують до економ-житла, продають за 45—50 тисяч доларів. Тут ще можна поторгуватися — знизити ціну на 2—3 тисячі доларів. Щоправда, господарі це роблять неохоче. Вони чекають на кращі часи.

Вартість однокімнатних помешкань (до 35—38 квадратних метрів) у Харкові в листопаді 2015 року становила 18—22 тисячі доларів. Купити квартиру такої площі на вторинному ринку Одеси можна за 22—30, а у Дніпропетровську — за 16—21 тисячу доларів. Львів’яни купують такі помешкання в середньому за 19—24 тисячі.

Чимало квартир у столиці й в інших великих і малих містах останніми місяцями знімають із продажу. Володимир Кочубей упевнений, що до нового року й у першому кварталі 2016-го такі помешкання знизяться в ціні ще на 10% і навіть більше. Це насамперед стосується «хрущовок» та «холодних» панельних будинків, які зводили у 1960—1970 роки.

Щодо іпотеки, то треба зазначити: як і кілька місяців тому, так і тепер цей ринок майже спить. Проте такі позики все одно надають майже 15 банків під 22—30% річних. Звісно, що такі умови й дуже високі вимоги фінансових установ до потенційних клієнтів іпотеки роблять фактично неможливим купівлю квартир у кредит.

Отже, ринок вторинної нерухомості України все-таки живе, і ціни там добряче падають. За словами експертів, це ще далеко не кінець. Проте вартість уживаних помешкань все одно залишається на понад 50—200% дорожчою за первинне житло. Таке в нашій країні було завжди, бо купівля вторинної квартири не становить великих ризиків для покупця, як це ще й досі відбувається на первинному ринку житла.

Ми в Google+

Ми в Google+