Вкладник депозитів має звертати увагу на наявність у банку рейтингів інвестиційного рівняУкраїнське товариство фінансових аналітиків (УТФА) та Українська професійна асоціація із захисту інвесторів, кредиторів та страхувальників (УПАЗІКС) презентували дослідження якості роботи шести уповноважених рейтингових агентств з банківськими рейтингами. Його замовником стала Українська асоціація інвестиційного бізнесу (УАІБ).

Аналіз проводився за період з 21 листопада 2013-го по 21 листопада 2014 року. На думку дослідників, цей період був прийнятним для своєрідного стрес-тесту якості рейтингів, оскільки відповідав різкому переходу від відносної стабільності банківського сектору до його системної кризи.

Ймовірність дефолтів

Якщо торік у листопаді в обмінниках долар можна було купити за 8,1 гривні без обмежень, а в рік банкрутувало 3—4 банки, то цього року американська валюта зросла до 15—16 гривень, а неплатоспроможними з початку року стало понад тридцять банків.

Тому фахівці радять вкладникам при формуванні депозитних портфелів звертати увагу на наявність у банку рейтингів інвестиційного рівня. Але пам’ятати, що кредитний рейтинг — це ймовірність дефолту, який вказує не на те, що його не буде, а на те, що він може відбутися з певною ймовірністю. Коли ви вкладаєте кошти в один банк, то погоджуєтеся з цією імовірністю. А коли агентство присвоює рейтинг — воно дає оцінку такій ймовірності, а не гарантує повернення депозитів. Адже завжди є ймовірність, що погані події стануться з банком. Інформацію про кредитний рейтинг банку можна знайти на web-сайтах уповноважених рейтингових агентств або на web-сайтах банків.

Отже, коли вкладник вкладає всі кошти в один банк навіть з високим рейтингом, він сподівається на російський «авось», що ймовірність дефолту, що закладено в рейтингу, не спрацює. Саме тому і на розвинених ринках були дефолти таких компаній фінансового сектору з високими рейтингами, як AIG, ING, Fortis, Dexia і т.д. Очевидно, що вкладати всі гроші в один банк на тій підставі, що у нього високий рейтинг — це неправильне рішення. Для того щоб рейтинги запрацювали на вкладника, йому треба розміщувати кошти в різних банках із високим рейтингом.

Оцінили ризики

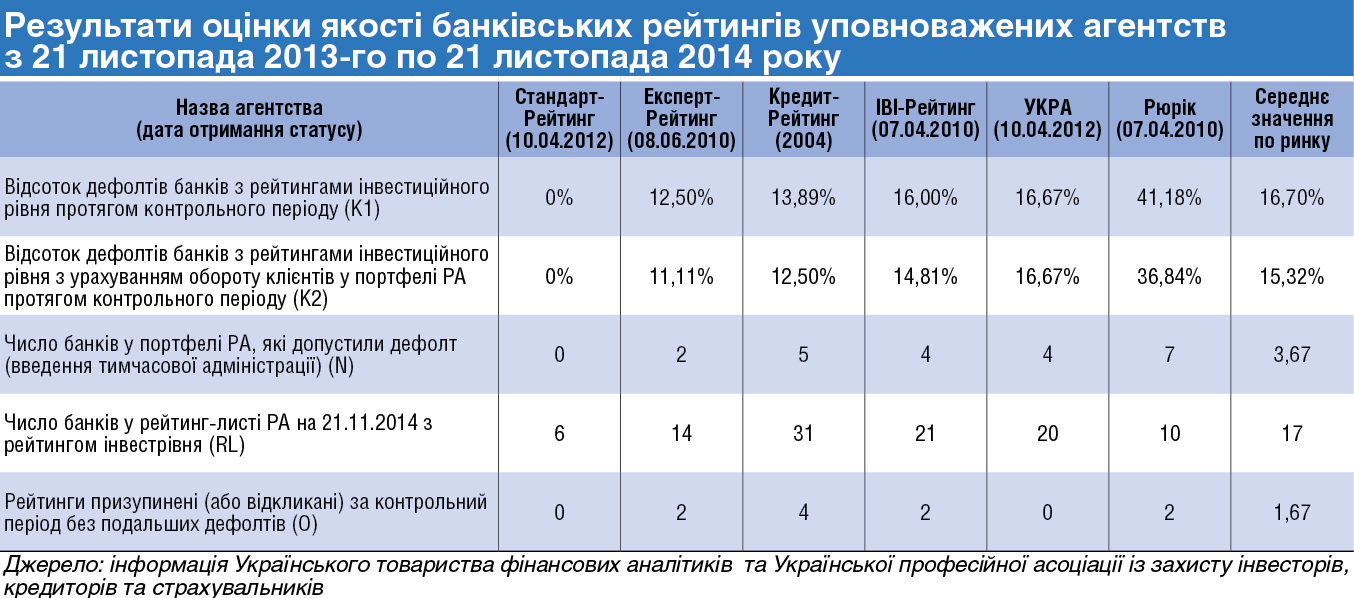

Згідно з дослідженням, лідером рейтингу якості оцінок стало рейтингове агентство (РА) «Стандарт-Рейтинг». Вкладник, страховик або інвестиційний керуючий, який розміщував гроші на рахунках шести банків з його рейтингами інвестрівня (вище uaBBB-) 21 листопада 2013-го по 21 листопада 2014 року за період жорсткої банківської кризи втратив 0 гривень. Проте, позитивно оцінюючи це агентство, слід звернути увагу, що лідер рейтингу отримав статус уповноваженого рейтингового агентства лише 10 квітня 2012 року.

До початку контрольного періоду він працював стільки, скільки й Українське кредитно-рейтингове агентство (УКРА), але приблизно у 2,5 раза менше, ніж національне рейтингове агентство (НРА) «Рюрік» або рейтингове агентство «Експерт-Рейтинг».

Другим у рейтингу із заявкою на лідерство є «Експерт-Рейтинг». З моменту його заснування (2007 р.) тільки два банки з його рейтингами допустили дефолт. Інвестор, що розмістив протягом контрольного періоду грошові кошти в 16—18 банках з рейтингами цього агентства, до 21 листопада 2014 року втратив з кожних 100 гривень розміщених коштів тільки 12,5 гривні (12,5%) вкладеної суми.

З відривом від РА «Експерт-Рейтинг» йде найстаріше рейтингове агентство України РА «Кредит-Рейтинг». Агентство працює на ринку в статусі уповноваженого з 2004 року (з невеликою перервою).

Інвестор, що розмістив грошові кошти в 36—40 банках з рейтингами інвестрівня цього агентства, протягом контрольного періоду втратив би тільки 13,89 гривні з кожних 100 розміщених. Це краще середнього відсотка дефолтів у клієнтському портфелі РА по ринку. Кращий за середній по ринку результат показали також РА «IBI-Рейтинг» та УКРА. А НРА «Рюрік» виконувало свою функцію на рівні, близькому до критичної позначки.

УТФА та УПАЗІКС визнали результати роботи українських РА за контрольний період задовільними: беручи до уваги їхні рейтинги, можна було зберегти від 70% до 100% вкладених коштів. На думку дослідників, законодавчий бар’єр, що обмежував депозити банків окремих категорій вкладників у банках з інвестиційним рівнем рейтингу, працював.

ПРЯМА МОВА

Юрій ПРОЗОРОВ,

Юрій ПРОЗОРОВ,

президент Українського товариства

фінансових аналітиків:

— Вкладники з обсягом банківських депозитів до 200 000 гривень нині захищені Фондом гарантування вкладів фізичних осіб. Цей механізм працює. Але фізичні особи із вкладами понад 200 000 гривень в одному банку і юридичні особи не захищені. Ринок на сьогодні у пошуках нефінансового механізму захисту таких вкладників, адже банківська криза їх торкнулась найбільше. Одним із таких інституційних обмежень, які захищають вкладників, є кредитні рейтинги банків. Узагальнюючи результати дослідження загалом, ми можемо зробити висновки, що такі обмеження щодо вкладення депозитів страховиками, недержавними пенсійними фондами та інститутами спільного інвестування були необхідними і приносили користь ринку. Також дослідження показало, що використання самих рейтингів без розподілу депозитів вкладників між банками (належної диверсифікації вкладень) є помилковим та небезпечним.

Дмитро ЛЕОНОВ,

Дмитро ЛЕОНОВ,

голова ради Української асоціації інвестиційного бізнесу:

— Останнім часом ризики розміщення активів інституційних інвесторів (інвестиційних та пенсійних фондів, страхових компаній) у банківській системі зростають у геометричній прогресії. Це зумовлено не тільки поточною банківською кризою, а й низкою специфічних чинників. Зокрема останні зміни в законодавстві, яке регулює ліквідацію комерційних банків, знищили систему захисту пенсійних активів, які розміщені ними в банківській системі, в тому числі депозити.

За цих умов, достовірна оцінка стану кожної банківської установи є фактично життєво необхідною для прийняття інвестиційних рішень компаніями з управління активами. На сьогодні таким універсальним механізмом вважається отримання банком кредитного рейтингу. Законодавством встановлені жорсткі вимоги стосовно розміщення депозитів у банки з кредитним рейтингом не нижче інвестиційного рівня для страхових компаній та більшої частки депозитів у таких банках для інвестиційних фондів.

Проте доцільність такого формального підходу є об’єктом для критики від УАІБ ще з 2005 року. Задля оцінки ефективності існуючої системи рейтингування банків УАІБ замовив незалежне дослідження професійним об’єднанням — УОФА та УПАЗІКС. Результат дослідження, на думку УАІБ, свідчить як про суттєві прогалини в державному регулюванні діяльності рейтингових агентств, що значно знижує якість рейтингування, так і про необхідність вдосконалення механізму використання кредитних рейтингів у регулюванні діяльності інституційних інвесторів.

Ми в Google+

Ми в Google+