Генеральний директор компанії

з управління активами «Райффайзен Аваль»

Вадим МОСІЙЧУК

За результатами 2012 року друге і третє місця в ренкінгу інвестиційних фондів України за обсягом залучених коштів посіли два публічні фонди компанії з управління активами (КУА) «Райффайзен Аваль». Такі дані оприлюднив інвестиційний портал «Investfunds» (група Cbonds). Гендиректор КУА «Райффайзен Аваль» Вадим Мосійчук переконаний, що віра представників інвестбізнесу в продукт, які вони продають інвесторам, чи не найголовніше. Це та інші питання, які хвилюють нині учасників фондового ринку, і стали темою нашої розмови.

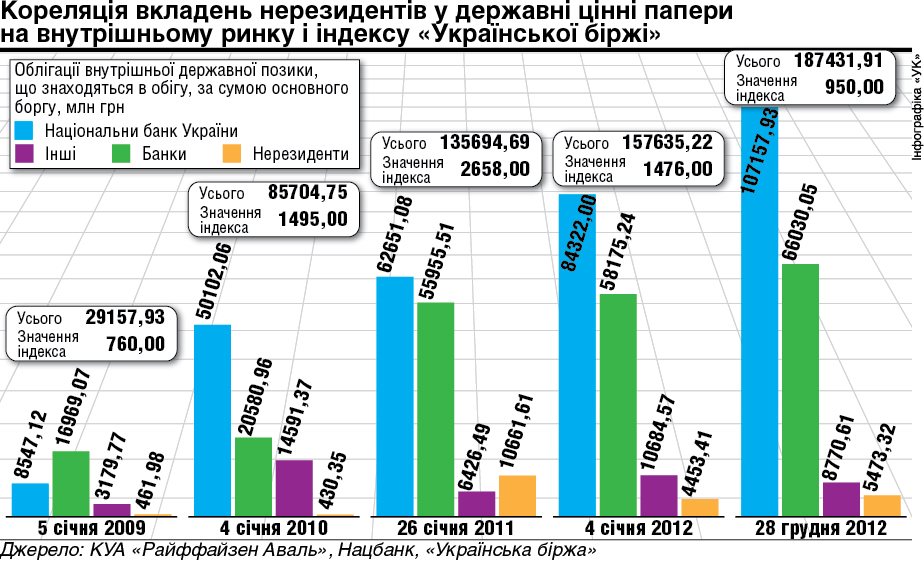

— На одній із конференцій ви заявили, що вірите у фондовий ринок. І це попри те, що торік фондовий індекс «Української біржі» (УБ) упав на 35%, а з ринку пішли майже всі нерезиденти… Ви оптиміст?

— А погляньте на графік вкладень нерезидентів у державні цінні папери на внутрішньому ринку України, який є індикатором довіри іноземців до них. Друга лінія на ньому належить індексу УБ, найбільш об’єктивному індексу українського ринку акцій. Кореляція руху з початку 2009 року більш-менш сходиться. Але з 14 червня 2012-го бачимо розбіжності в русі ринку акцій і вкладеннях нерезидентів. Мій оптимізм грунтується на тому, що кореляція рано чи пізно має зійтися, а інвестиції нерезидентів у країну поетапно збільшуватимуться. Це, в свою чергу, призведе до зростання ринку акцій у середньостроковій перспективі (рік-два), а можливо, і в короткостроковій (3—6 місяців).

— Тобто нерезиденти активізуються цього року?

— Прибутковість інструментів з фіксованою дохідністю в усьому світі за попередні роки знижувалася. В державних суверенних паперах як країн розвинених, так і тих, що розвиваються, бачимо фактично від’ємні реальні показники дохідності. Це провокуватиме пошук інвесторами позитивної дохідності в інших точках земної кулі. Графік «страхів» світових інвесторів — VIX (індекс волатильності ринку опціонів на акції) за останні 5 років — на мінімальних позначках. Отже, інвестори схильні більше ризикувати, ніж захищатися від ризиків, що стимулюватиме перетікання капіталу з розвинених країн або з країн із дуже низькою дохідністю до країн, що розвиваються, і, можливо, до frontier markets (до яких належить Україна). Дохідність єврооблігацій України впала із серпневих 9,3% до 6,5%. Водночас українські облігації внутрішньої держпозики (ОВДП), номіновані в доларах, всередині країни котируються у 8,5—9,5%. Тож іноземці купуватимуть внутрішні бонди з високою дохідністю, що зіставна з ризиками та сприятиме підвищенню цін на єврооблігації. А це позитивний сигнал для ринку акцій.

Крім того, у 2012-му багато компаній отримали прибуток, а більшість із лістингу УБ виплачують дивіденди. При цьому вони удвічі дешевші, ніж їхні російські аналоги, і в 3-4 рази — ніж європейські (наприклад, Північний ГОК і Мотор Січ). Якщо економічне зростання цьогоріч буде більшим, ніж 2012-го, то компанії демонструватимуть вищі доходи та прибуток. Але ще потрібна впевненість локальних гравців. У випадку ж їх песимістичної налаштованості не варто очікувати оптимізму з-за кордону.

— А от ваші близькі та ви інвестуєте у фондовий ринок?

— Сімейні інвестиції є в акціях безпосередньо, депозитах у гривнях та доларах, нерухомості і золоті. В рамках своєї КУА не маю права інвестувати, хоча б дуже хотів. У чужі фонди із задоволенням проінвестую, якщо з’являться аналоги «авалівських» продуктів — валютного та золотого. До речі, в Росії на ринку інвестфондів нині продукт №1 — ф’ючерс на золото.

— Виходячи з вашого досвіду, яким фондовим інструментам надають перевагу українці?

— За ренкінгом Investfunds, до трійки найбільш популярних торік інвестфондів увійшли облігаційний, валютний і фонд, заснований на вкладеннях у золото. Щодо фондів грошового ринку, заснованих на вкладах у гривневі інструменти, то вони не були особливо популярними у 2012-му. Дохідність за депозитами була торік вищою, ніж прогнозована дохідність таких фондів (наприклад, один із наших фондів орієнтувався на 15,5%, тоді як депозити давали 20—25%). Але ситуація в першому кварталі цього року швидко змінюватиметься, бо ставки за депозитами падатимуть, такі фонди знову будуть у фаворі, як у 2010—2011 рр.

— Ви прихильник теорії, що вітчизняний ринок інвестфондів у перспективі розвиватиметься за румунським сценарієм…

— Румунські інвестфонди почали екстенсивно розвиватися з 2009 році, коли в умовах кризи тамтешній уряд прийняв рішення змінити законодавство щодо них, що дало змогу інвестувати у євроінструменти. Потім там зрівняли оподаткування депозитів та інвестфондів (за ставкою 16,5%). Консервативний продукт — фонди грошового ринку (в них немає акцій) створені в національній та європейській валюті, до якої більше довіри (українці ж схильні зберігати кошти в доларах). Якщо до цього сукупні активи фондів управляючих компаній Румунії становили 100 мільйонів євро, то станом на 2012 р. вони сягнули понад 2 мільярди євро. Зокрема це вдалося зробити завдяки великому страху румунів перед девальвацією. Спочатку румуни боролися за різницю в дохідності в 1,5% (за депозитами давали до 5%, а фонди пропонували 6,5%), тепер рахунок пішов на 20—30 пунктів.

— Чи є конфлікт інтересів між банком та його дочірньою КУА?

—Цей конфлікт колись існував через битву за ресурси. Нині все узгоджено: якщо клієнту щось не подобається в якості продуктової лінійки банку, він переключається на суміжний продукт. Такої практики дотримуємося і ми.

— Але ж банк пропонує гарантовану дохідність, а компанія з управління активами — очікувану.

—У гривневому фонді грошового ринку у 2012 р. очікувана дохідність була 16% (така сама ставка 12-місячного депозиту у гривнях), але ми при цьому надаємо можливість забрати гроші будь-якого робочого дня без втрати відсотків. Тобто клієнт не йде з групи, а КУА заробляє комісію та «ділиться» нею з банком. Той лише встановлює «ваги», в який момент часу йому потрібно більше чи менше депозитів. Тому, вважаю, майбутнє ринку інвестфондів за банківськими КУА, які сприяють популяризації продуктів через банківські канали продажу.

— Населення яких регіонів фінансово обізнаніше? Чи можете намалювати збірний портрет регіонального клієнта?

— Істотний попит на продути інвестфондів відчуваємо в Донецьку, Дніпропетровську, Кривому Розі, Одесі. Найобізнанішими є люди, які мають великі кошти. Впевненими інвесторами можемо назвати і тих, хто регулярно вкладає капітал у фонд, що відповідає його потребам у визначеному періоді. Щодо узагальненого портрета клієнта, то, виходячи з практики наших фондів, можу сказати, що це чоловік 30—45 років з вищою освітою.

Вікторія КОВАЛЬОВА,

«Урядовий кур’єр»

ДОСЬЄ «УК»

Вадим МОСІЙЧУК. Народився 1979 року в місті Кузнецовську, що на Рівненщині. Закінчив у 2000-му Севастопольський інститут ядерної енергії та промисловості (раніше — Севастопольський військово-морський інститут) за спеціальністю «інженер-електрик», а в 2007 р. — Київський європейський університет (фах — економіка, фінанси).

Працював головним спеціалістом департаменту макропрогнозування Міністерства економіки та європейської інтеграції, головним спеціалістом з управління активами компанії «КІНТО». У 2005 — 2008 рр. — генеральний директор компанії з управління активами «СЕБ Ессет Менеджмент Україна». З 2008 р. — гендиректор компанії з управління активами «Райффайзен Аваль».

Ми в Google+

Ми в Google+